Московская ловушка для регионального девелопера: почему вход в столицу без финансового аудита — это путь к банкротству

Как региональный девелопер чуть не потерял на московском проекте 6,8 млрд руб. Публикуем кейс комплексного финансового анализа от основателя Академии девелопмента, сооснователя инжиниринговой компании Fizir Алексея ТУГАРЕВА.

Фото: Академия девелопмента

Иллюзия «легкого входа» на московский рынок

Регулярно получаю запросы от региональных девелоперов и инвесторов, которые звучат одинаково: «Как зайти в Москву? Мы готовы строить, у нас есть опыт в своем регионе, мы хотим расти». За этими вопросами стоит искреннее желание — выйти на самый емкий рынок страны, получить доступ к столичным покупателям и закрепиться в топе.

Но реальность такова: московский рынок — это не регион с легкой точкой входа. Это территория с совершенно иными правилами игры, финансовыми рисками и конкурентной средой. И отсутствие понимания этих правил может стоить региональному игроку не просто сделки, а всей компании.

Ниже — реальный кейс из моей практики. Мы получили от клиента проект, который ему презентовал московский партнер как «надежную возможность зайти в столицу». Задача была простой: провести комплексный аудит (финансовый, маркетинговый, градостроительный) и подтвердить привлекательность проекта.

Описание проекта: картинка из прекрасного будущего

Участник 1 — крупная московская девелоперская компания ХХ, владелец участка в Москве под строительство жилого комплекса.

Участник 2 — региональный девелопер и инвестор YY, которого пригласили к участию в проекте.

Параметры проекта:

• жилой комплекс комфорт-класса, квартальная застройка (несколько гектаров);

• расположение в Москве, анализируются сценарии с МПТ (местами приложения труда) и без;

• ожидаемый срок реализации — около 5 лет.

Московский девелопер предоставил региональному застройщику финансовую модель. Все параметры и потоки выглядели убедительно и логично.

Картинка была привлекательной: масштабный московский проект, статусное партнерство.

Наша задача — дать альтернативное мнение.

Почему уже на старте возникли сомнения: фатальные факторы рынка

Фактор 1. Цена продажи — расхождение с реальностью на 30%.

Наш маркетинговый анализ конкурентов в локации показал: реальная цена на старте примерно на 30% ниже, чем было заложено в модели у потенциального партнера.

Это не «пессимистичный» сценарий. Это рынок: в массовом сегменте Москвы новые проекты сталкиваются с ценовым давлением, а покупательская способность небезгранична.

Фактор 2. Темпы продаж — низкие из-за конкуренции.

Рядом реализовывались три проекта с идентичным продуктом. Спрос ограничен.

По данным аналитиков, первичный рынок Москвы входит в фазу замедления: сроки экспозиции растут, предложение сокращается не из-за высокого спроса, а из-за сокращения запусков новых проектов. В такой среде выходить с новым ЖК комфорт-класса — значит, гарантированно получить низкие темпы продаж и, как следствие, — высокие ставки проектного финансирования.

Фактор 3. МПТ не панацея, когда модель изначально убыточна.

Стороны рассматривали сценарии с МПТ. Напомним, программа МПТ предоставляет застройщику льготу по плате за изменение вида разрешенного использования участка (ВРИ).

Но проблема в том, что МПТ снижает только одну статью затрат (плату за ВРИ) и не исправляет провал по выручке. Если цена метра значительно занижена, темпы продаж низкие, а кредитная нагрузка колоссальная — никакая льгота не сделает проект прибыльным. Модель «умерла» даже с учетом компенсаций.

Уже на этом этапе у нас сформировалась гипотеза: проект, скорее всего, убыточен. Оставалось подтвердить ее цифрами.

Реальность по итогам аудита: цифры не врут

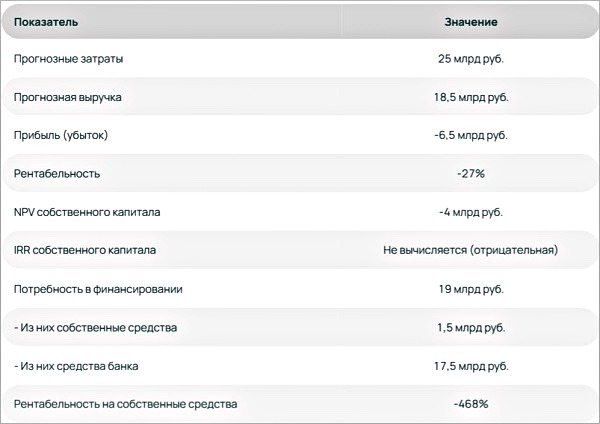

Мы провели независимый финансовый анализ. И картина изменилась кардинально.

Основные показатели аудита девелоперского проекта. Источник: Академия девелопмента

Скажем прямо: проект убыточен. Причем не просто убыточен — он способен уничтожить регионального инвестора.

Основным фактором, «утопившим» модель в данном случае, стала коррекция прогнозных цены и темпов продаж.

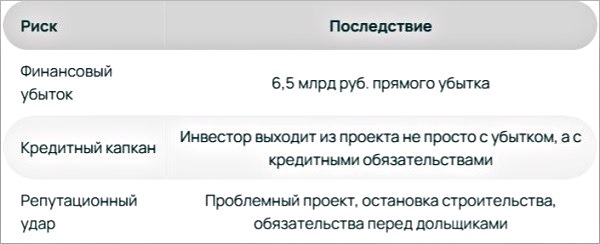

Цена ошибки: что теряет региональный инвестор

Попробуем спроецировать последствия для компании YY, если бы она вошла в проект без нашего аудита.

Цена ошибки. Источник: Академия девелопмента

Мы видим, как на рынке даже крупные игроки сталкиваются с проблемами из-за ошибок проектирования и нехватки финансирования (Seven Suns, ГК Самолет и другие). Для региональной компании с меньшим запасом прочности такой риск летален.

Эффект аудита: как небольшие затраты предотвратили катастрофу

Что в итоге получил региональный девелопер YY после проведения независимого аудита?

• Прозрачную картину рисков.

• Осознание того, что проект убыточен даже при оптимистичном сценарии.

• Обоснованный отказ от вхождения в проект.

• Сохраненные средства.

• Сохраненную репутацию на рынке.

Стоимость аудита составила доли процента от потенциальных потерь. Окупаемость этой проверки не просто положительная — она спасительная.

Региональный девелопер не пошел в этот проект. Он не вошел в московскую «картинку из прекрасного будущего», которая оказалась финансовой мясорубкой.

Семь раз отмерь — один раз построй. Фото: Академия девелопмента

Вывод: стоит ли тратиться на финансовый анализ?

Московский рынок высококонкурентен, сложен и требует специфической экспертизы. Компенсационные механизмы (МПТ, льготы, субсидии) — не панацея, а лишь инструменты, которые нужно детально учитывать в финансовой модели.

Региональные игроки часто недооценивают следующие факторы:

• реальную цену продажи на старте (разница с обещаниями партнера может быть в разы);

• влияние темпов продаж в условиях жесткой конкуренции;

• реальную нагрузку по проектному финансированию и эскроу;

• то, что МПТ не исправляет фундаментальный провал по выручке.

Фото: Академия девелопмента

«Мой совет: прежде чем заходить в московский проект — закажите аудит, — резюмирует автор статьи, основатель Академии девелопмента, сооснователь инжиниринговой компании Fizir Алексей ТУГАРЕВ (на фото). — Сравните «картинку» с реальностью. Убедитесь, что модель работает. Потому что, как показывает этот кейс, ошибки на входе обойдутся в миллиарды убытков на выходе».

Готовы провести аудит вашего московского проекта? Обращайтесь.

Мы помогаем региональным и столичным девелоперам, а также инвесторам не попадать в отраслевые ловушки.

Реклама. ИП Тугарев Алексей Львович. ИНН: 772480003006

Другие публикации по теме:

Феодальные колодцы: темная сторона девелоперских компаний

Общий обзор ситуации на девелоперском рынке России

Как управлять финансами в девелопменте

Оптимизация расходов в девелопменте

Инструментарий выхода девелопера за пределы домашнего региона