От частичной автоматизации к полной. Как крупнейший тюменский застройщик втрое сократил время на одобрение ипотечных заявок с помощью конвейера онлайн-сделок ДВИЖ

Интерес россиян к ипотеке не снижается, несмотря на рост ставок, признается большинство российских застройщиков. Это подтверждают и результаты аналитических исследований, согласно которым 60—70% покупок жилья на первичном рынке — ипотечные. Крупнейший застройщик Тюменской области Группа компаний Страна Девелопмент (1-е место в ТОП девелоперов региона), три из четырех сделок закрывающая через договор ипотеки, поделилась успешным опытом перехода на полную автоматизацию работы с заявками на ипотеку.

ГК Страна Девелопмент более 13 лет работает на рынке строительства жилой и коммерческой недвижимости Тюмени. До ребрендинга в 2018 году компания была широко известна под именем «Снегири». На сегодня «Страна» успешно закрыла свыше 22 тыс. сделок, а новые знаковые проекты возводятся и за пределами родного региона — в Санкт-Петербурге, Екатеринбурге, Москве и Московской области. Объем портфеля строительства компании составляет 1 млн кв. м.

Проекты застройщика отличают применение современных smart-технологий и продуманные решения, обеспечивающие безопасность и комфорт: системы «умный дом», закрытые охраняемые дворы без машин, безбарьерная среда, эргономические инженерные технологии.

В планы уже заложен выход в новые регионы России, в связи с чем компания искала эффективное решение, которое позволило бы полностью автоматизировать работу с заявками на ипотеку, исключить возможные ошибки по вине человеческого фактора, ускорить получение ответа по заявкам и повысить процент их одобрения.

Почему компания решила изменить подход к работе

«Автоматизация рабочих процессов, в том числе связанных с обработкой онлайн-заявок на ипотеку, в нашей компании появилась далеко не вчера», — рассказывает руководитель Центра ипотеки ГК Страна Девелопмент Регина Рамазанова (на фото).

«Страна Девелопмент имеет централизованный отдел обработки ипотечных заявок, который расположен в Тюмени, а работаем мы не только в нашем регионе, — отмечает топ-менеджер. — При этом 75% сделок заключаются через ипотеку. Количество сделок на одного сотрудника достигает 70 в месяц, что является весьма серьезной нагрузкой.

ДВИЖ — это не первая платформа, с которой работает компания, уточнила Регина Рамазанова. «Раньше мы формировали и отправляли заявки в цифровом виде, но дальше с ними работал менеджер платформы. Он обрабатывал и пересылал заявки в банки. Таким образом, речь шла о частичной автоматизации, и это нас не устраивало. Поняли, что нам нужно искать другое решение. Сейчас мы довольны, как в процессе быстрого роста компании нам удалось разгрузить наших сотрудников, избавив их от рутинных и механически неэффективных задач, которые хорошо поддаются автоматизации», — резюмировала она.

Результаты до перехода на ДВИЖ

Мы посчитали основные показатели работы нашего Ипотечного центра и сформировали четыре точки роста, которые позволят компании развиваться ещё быстрее. Каждый из этих пунктов справедливо было назвать нашей текущей проблемой, решение которой поможет нам в работе с клиентами и принесет ощутимую экономическую выгоду.

1. Низкая скорость прохождения заявки. В среднем на одобрение требовалось больше 72 часов.

2. Сбои из-за человеческого фактора. Менеджер платформы мог пропустить часть заявок, либо они терялись во время коммуникации с банками.

3. Обработка заявок «ускоряется» вручную. В отдельных случаях мы писали менеджеру, чтобы он обратил внимание на нужную нам заявку. Такая приоритизация могла нарушать рабочий процесс и оборачиваться дополнительными ошибками.

4. Недостаточно высокий процент одобрения заявок. На тот момент он находился на уровне 80%, и это нас очень огорчало. Мы теряли каждого пятого клиента!

Тестирование новой системы

Чтобы проверить ДВИЖ в деле, сначала в компании перевели на работу с ним одного ипотечного специалиста. «Нам было важно в честной конкурентной модели оценить функционал сервиса и посмотреть на скорость работы с заявками в сравнении с нашей прежней платформой», — пояснила руководитель Центра ипотеки ГК Страна Девелопмент.

Интеграция оказалась очень простой и быстрой. Она состояла из четырех понятных шагов, выполнить которые нам к тому же помогали эксперты из ДВИЖ:

1. Указали банки, с которыми хотим работать.

2. Добавили специальные условия от банков. Эту задачу полностью взяла на себя команда ДВИЖ.

3. Разместили в базе сервиса все ЖК, которые есть у нас в продаже.

4. Завели учетную запись для нашего сотрудника, которому мы предоставили важную роль тестировщика нового сервиса. С этим тоже помогла команда ДВИЖ.

«Весь этот процесс уместился в два дня. Для нас провели вводное обучение, и началось самое интересное, — поделилась Регина Рамазанова. — Забегая вперед, могу сказать, что решение о переходе на ДВИЖ мы приняли за три первых рабочих дня после начала нашего эксперимента».

Ключевые различия, которые мы увидели сразу

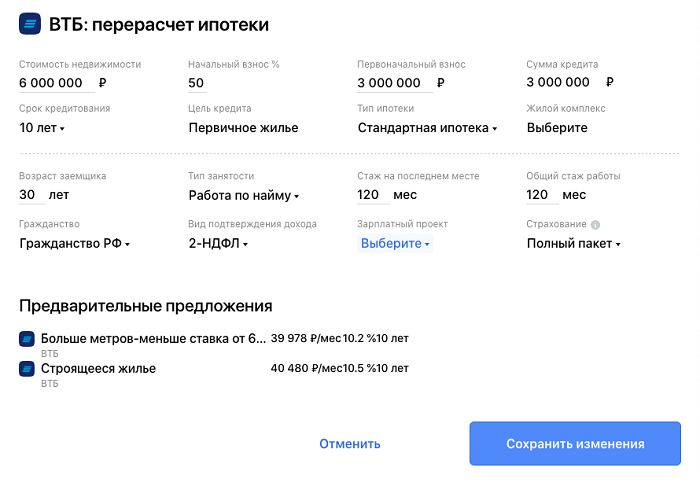

1. Изменение нужных параметров в первичной заявке под каждый банк. И все это — в режиме одного окна! Сервис позволил нашему специалисту частично изменять содержание анкеты-заявки на ипотеку. Это бывает полезно, если клиент решил изменить параметры своей заявки (например, отправить разные комплекты документов в разные банки). Раньше для этого нашему специалисту приходилось дублировать заявку.

Более того, чтобы уточнить данные у банка, при работе через ДВИЖ не нужно самостоятельно звонить и искать подходящего специалиста — это уже заложено в интерфейсе. Такая возможность доступна при работе со всеми банками.

2. Заявки уходят напрямую в банк от имени застройщика. Мы получаем вознаграждение от банков и можем прорабатывать с ними персонализированные программы, поскольку они сами видят наши объемы, и нам не нужно предоставлять дополнительную отчетность о своих заявках.

3. Мы моментально узнаем об изменении статуса заявки клиента. Наша коммуникация с банками идет через API, мы получаем уже готовые решения и можем сами уточнить необходимые данные в банке напрямую.

4. Мобильная версия. Это оказалось очень удобным, можно когда угодно и где угодно проверить все статусы.

5. Движ ID — единый профиль покупателя в системе ДВИЖ. Если его профиль уже есть в системе, то все данные по нему подтянутся автоматически. Это сокращает время работы с ипотечными заявками.

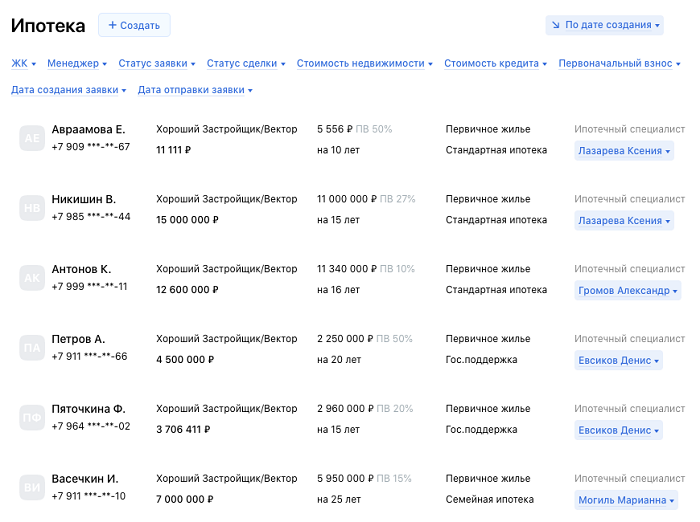

В настоящее время все ипотечные специалисты нашей компании ведут работу по сделкам с клиентами через ДВИЖ.

Результаты за первые полгода работы

Мы постоянно собираем отклики клиентов о работе с нами, собственно, как и все компании, для которых термин CSI не является пустым словом. Мы уже отметили, что показатель удовлетворенности от работы с нами и готовность рекомендовать нас другим возросли. Они и прежде были на очень высоком для нашего рынка уровне, но предела совершенству тут точно не существует.

А теперь результаты в цифрах:

1. Срок одобрения заявки по ипотеке сократился с трех дней до одного.

2. Процент одобрения заявок вырос с 80% до 89%. При этом мы знаем, что лучшие ипотечные отделы имеют показатель на уровне 95%, поэтому это наша следующая точка роста.

3. Увеличение объема заявок не потребовало расширения штата, которое было заложено в предыдущем плане. При этом сотрудники, разумеется, успевают их обрабатывать в течение дня. Переработок в компании нет.

СПРАВКА ЕРЗ.РФ: Страна Девелопмент

Показатели текущего жилищного строительства

Объем текущего строительства — 318 593 кв. м

Объектов строительства — 13 (в 6 ЖК)

Место в ТОП по РФ — 41-е

Место в ТОП по Тюменской области — 1-е

Место в ТОП по Санкт-Петербургу — 51-е

Показатели по вводу жилья

Объем ввода жилья в 2021 г. — 151 494 кв. м

Место в ТОП по РФ по вводу жилья в 2021 году — 31-е

Текущий объем ввода жилья в 2022 г. — 0 кв. м

Рейтинг ЕРЗ.РФ (показатель своевременности ввода жилья застройщиком)

Текущий рейтинг — 5 (из 5)

Рейтинг в I кв. 2021 г. — 5 (из 5)

Другие публикации по теме:

ГК «Страна Девелопмент» признана «Надежным застройщиком России» в 2021 году

Страна Девелопмент первой в России получила инфраструктурный займ в рамках поручения Президента

ГК Страна Девелопмент: Александр и Наталья чаще всего покупали квартиры в ипотеку в 2021 году

На реализацию крупного проекта в Тюмени Банк ДОМ.РФ выделил застройщику 19 млрд руб.