Ситуация с обманутыми дольщиками в российских регионах: возможные политические последствия

Проблема дольщиков недооценена. Есть серьезные вопросы к достоверности официальной статистики. Число обманутых дольщиков вполне может кратно возрасти в течение года. В ряде городов ситуация близка к взрывоопасной. Механизм 218-ФЗ не остановит пополнение списка пострадавших граждан. Эти и другие выводы содержатся в докладе «Источники и риски протестной активности в 2018 году» коммуникационного холдинга «Минченко консалтинг», фрагменты которого с любезного разрешения руководства компании публикует портал ЕРЗ.

Фото:www.to-kuban.ru

Кризис долевого строительства очевиден

«Слабость банковской системы России, недоверие населения к государственным институтам и высокие темпы инфляции сделали долевое участие доминирующим механизмом финансирования жилищного строительства, — говорится в исследовании. — Граждане соглашались идти на серьезный риск ради 20—30% экономии в итоговой цене готового жилья, застройщики получали доступ к деньгам без обращения к кредитно-банковской системе.

Несмотря на меры по стабилизации банковской системы и запуск государственных программ по поддержке ипотечного кредитования, масштабы использования механизма долевого участия не падают. В 2017 году по-прежнему около 80% возводимого в России жилья финансировались за счет средств участников долевого строительства.

Но за последние несколько лет кризис принципов долевого строительства, даже с учетом перестройки отрасли под правила 214-ФЗ, стал очевидным для всех. Федеральным законодательством не был убран главный недостаток долевого строительства — высокие риски для дольщика, который часто оказывался один на один с недобросовестным застройщиком, не имел возможности оказать влияние на срыв сроков сдачи объекта в эксплуатацию.

Новый механизм обязательного страхования, введенный несколько лет назад по образцу автомобильного ОСАГО, оказался несостоятельным. Предполагалось, что введение обязательного страхования договоров долевого участия (ДДУ) снизит риски, ведь при нарушении застройщиком своих обязательств дольщик теперь мог рассчитывать на страховую выплату.

Однако механизм не заработал. Крупные страховые компании, дорожащие брендом и репутацией, на рынок не вышли, а мелкие игроки просто уходят от обязательств или сами банкротятся. Печальная статистика такова: объем сборов по ДДУ с 2014 года составил 27,5 млрд руб., сумма выплат — ноль. Банкротства застройщиков, разумеется, были, но из-за затяжных судебных разбирательств дольщики компенсаций не получили. В ноябре 2017 года ЦБ отозвал лицензию у крупнейшего оператора этого вида страхования.

В 2017 году Минстрой РФ насчитал в стране более 36 тыс. обманутых дольщиков, обязательства перед которыми не были выполнены по различным причинам. Акции протеста обманутых дольщиков стали обыденностью для многих городов РФ. Граждане требовали от всех ветвей власти оперативного и эффективного вмешательства в ситуацию, чтобы разрубить гордиев узел накопившихся проблем.

Фото: www.64novostroy.ru

В этих условиях в июле 2017 года принят новый ФЗ, призванный заменить устаревший №214-ФЗ. №218-ФЗ «О публично-правовой компании по защите прав граждан — участников долевого строительства при несостоятельности (банкротстве) застройщиков и о внесении изменений в отдельные законодательные акты Российской Федерации» вступил в силу 1 января 2018 года. Закон был принят, несмотря на сопротивление ряда региональных застройщиков, посчитавших новые законодательные требования к ним чересчур жесткими.

Кроме того, в октябре 2017 года создан Фонд защиты прав граждан — участников долевого строительства. Его новый оператор — госкорпорация АИЖК (ныне ДОМ. РФ — Ред.) сообщила на своей официальной странице, что будет с дольщиками, которые уже купили жилье и не попадают под вновь созданный механизм защиты через фонд. Согласно новой схеме «региональные власти представляют в Минстрой России утвержденный перечень мероприятий по решению проблем обманутых дольщиков с указанием сроков по каждому объекту. Информация и статусы мероприятий в план-графиках будут обновляться ежеквартально. Таким образом, динамика реализации мероприятий по каждому объекту будет доступна всем гражданам».

Согласно распоряжению Правительства России от 26.05.2017 №1063-р утверждена обязанность субъектов РФ предоставить в Минстрой России региональный план-график (дорожные карты) по осуществлению мер по решению проблем граждан, включенных в реестр обманутых дольщиков. Ответственными за их реализацию назначены заместители губернаторов. Для отслеживания информации о числе проблемных объектов и граждан, попадающих в категорию «обманутый дольщик», а также для информирования общественности был создан специализированный функционал на сайте ведомства в виде интерактивной карты России.

Фото: kaluga.superrielt.ru

Проблема обманутых дольщиков является общей практически для всех субъектов федерации независимо от состояния регионального строительного рынка. Различия наблюдаются исключительно в масштабах проблемы. Среди регионов, где проблема дольщиков стоит достаточно остро, следует отметить: Санкт-Петербург, Краснодарский край, Самарскую и Московскую области, Москву, Новосибирскую, Челябинскую и Ростовскую области.

Представляется, что для решения вопроса обманутых дольщиков необходимо не только совершенствование законодательства в области долевого строительства, которое уже во многом к началу 2018 года проведено, но и поддержка, в т.ч. бюджетная, регионов и, возможно, даже муниципальных образований в их усилиях по решению проблем дольщиков, которые заключали договоры по 214-ФЗ или на условиях, приравненных к ним.

Что мешает решить проблему обманутых дольщиков

Среди основных проблем, мешающих эффективно решить проблему дольщиков, следует назвать:

- спорную достоверность используемой статистики;

- излишнее вмешательство силовых органов;

- постоянные переносы ранее согласованных сроков;

- разница в ресурсном потенциале регионов;

- недостаточный темп решения проблем;

- риск расширения и политизации протестов.

Разберем обозначенные выше проблемы подробнее.

Достоверность официальной статистики

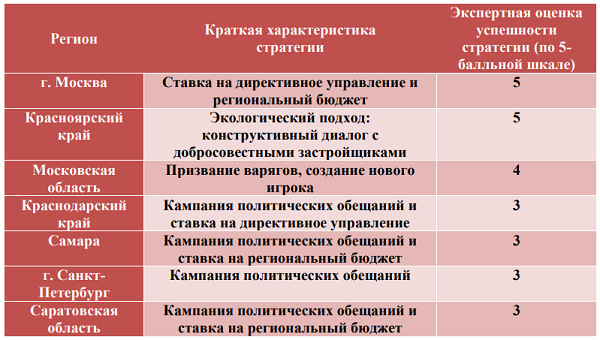

Существенной проблемой при принятии управленческих решений является несоответствие реальной и официальной информации. Сложной задачей является уже сам подсчет количества обманутых дольщиков. В таблице ниже представлены данные официальной статистики в сравнении с экспертными оценками, дающими возможность более адекватно оценить протестный потенциал аудитории дольщиков.

Источник: «Минченко консалтинг»

Таким образом, численность обманутых дольщиков скорее занижается официальной региональной статистикой, в некоторых случаях речь идет о двух- или трехкратном занижении, а в отдельных случаях — о занижении числа граждан в данной категории в 10 или 20 раз. Такое положение дел может в будущем негативно повлиять на эффективность предпринимаемых мер.

Имеют место случаи, когда масштаб проблемы намеренно занижается чиновниками из-за боязни привлечения к дисциплинарной и политической ответственности при огласке настоящих масштабов. Например, в Ленинградской области, чтобы зарегистрироваться в реестре дольщиков человеку нужно лично приехать и предварительно записаться, месяца два-три постоять в очереди и только потом прийти регистрироваться. В Самарской области реестр обманутых дольщиков начали формировать заново с назначением в регион врио главы региона Дмитрия Азарова.

Фото: www.img.ppt.ru

Излишнее вмешательство силовых органов

Реагирование правоохранителей на недобросовестное поведение компаний-застройщиков носит избирательный характер. Вмешательство может быть как запоздалым, позволяющим аферистам вывести деньги в зарубежные юрисдикции, так и несообразным степени опасности, когда к уголовной ответственности привлекаются даже те предприниматели, кто в перспективе могли бы решить проблемы своего бизнеса и дольщиков. Избрание меры пресечения в виде содержания под стражей на период следствия блокирует бизнес-активность этих компаний. Таким образом, вместо решения проблем дольщиков после вмешательства правоохранительных органов можно иногда увидеть лишь вторичный передел рынка строительства жилья и увеличение числа проблемных объектов. Принцип приоритета защиты прав дольщиков соблюдается далеко не в каждом случае. Для улучшения сложившегося положения дел необходимо решение на уровне внутриведомственных установок и политической воли.

Фото www.mosnovostroy.ru

Постоянные переносы ранее согласованных сроков

Рост количества официально зарегистрированных обманутых дольщиков продолжается, поскольку число застройщиков-банкротов по-прежнему только растет, создавая вероятность образования «снежного кома».

Предвестником появления новых обманутых дольщиков может служить перенос «вправо» сроков сдачи жилых домов в эксплуатацию. По имеющейся статистике, срок переноса только за последний год возрос до 6 месяцев, в то время как полтора года назад он не доходил даже до 2 месяцев.

Разница в ресурсах регионов

Не все регионы способны самостоятельно взять на себя финансовую ответственность за недостроенные объекты или заинтересовать условиями стороннего инвестора. Так Москва и Санкт-Петербург, вероятно, могут взять на себя разрешение ряда проблемных ситуаций и открыто заявляют об этом. Менее финансово обеспеченные регионы не смогут скопировать их опыт. Более того, эффективное решение за счет регионального бюджета в одном регионе может вызвать радикализацию требований дольщиков в других, менее ресурсно обеспеченных субъектах федерации.

Темпы решения

В феврале 2018 года было сообщено о восстановлении прав 6 тыс. дольщиков. Нетрудно подсчитать, что при сохранении текущих темпов на решение проблемы в российском масштабе уйдет не менее пяти лет, прогнозируют авторы исследования.

Если же реестр будет пополняться, то темпы могут оказаться меньше заявленных 20% в год, а процесс растянется на десять и более лет.

Риск политизации протестов

Акции протеста, объединяющие дольщиков, все еще остаются локальными мероприятиями. Наиболее распространенная форма протеста — одиночный пикет, чье проведение не требует согласования с городскими властями, которые разрешают митинговать в малолюдных и отдаленных местах.

Всероссийская акция обманутых дольщиков в июле 2017 года собрала 2 тыс. участников в 19 городах России. Но если проблемы не решать, политизация протеста станет неизбежной.

Так, в Санкт-Петербурге и Краснодаре уже звучали лозунги с требованием отставки губернаторов из-за нежелания обращать внимания на проблемы дольщиков, а ЛДПР и КПРФ достаточно активно работают с дольщиками.

Фото: www.mosheniki.ru

Региональные подходы

Регионы не только обладают разными ресурсами, но и по-разному подходят к решению проблем дольщиков. Кто-то, как в Самаре и Саратове, ставит их в приоритет политической деятельности, кто-то, как в Санкт-Петербурге и Краснодаре, напротив, предпочитает задвинуть проблемы в долгий ящик и тратит средства на то, чтобы меньше о них слышать. Регионы сталкиваются с дилеммой плохого выбора. Невмешательство может привести к протестам, негативным публикациям в СМИ и уменьшению доверия к властям, однако вмешательство с помощью бюджетных средств будет означать, что все налогоплательщики вынуждены заплатить за малую часть рискованных инвесторов.

Фото: www.sobyanin.ru

Москва

Проблема дольщиков в Москве стоит еще не так остро. Но Правительство Москвы уже сейчас хочет получить возможность действовать быстрее, на упреждение, чтобы не допустить перехода ситуации в политическое и медиа пространство.

Общая нацеленность региональной дорожной карты по решению проблем дольщиков состоит в увеличении собственных полномочий, например, существует предложение законодательно разрешить контролирующим органам инициировать процедуру банкротства застройщика, минуя стадию ликвидации, что облегчит директивное управление на рынке застройки.

Также есть вероятность, что наиболее проблемные объекты будут профинансированы из бюджета. Пока таких проектов немного — 4, но схема может быть растиражирована. В пользу Москвы играет наличие финансовых резервов, а также работа единого и давно существующего органа власти — Комитета города Москвы по обеспечению реализации инвестиционных проектов в строительстве и контролю в области долевого строительства.

Санкт-Петербург

В правительстве северной столицы, к сожалению, сосредоточились на тактике раздачи обещаний и замалчивания проблем. Эффективность стратегии следует оценить как низкую. Рейтинг доверия к региональной власти невысок. Обещания решить вопрос в будущем не сильно способствуют разрядке. Стратегия не отличается последовательностью. Пообещав отказаться от выдачи разрешений на новое строительство проблемным застройщикам, власти иногда все еще выдают разрешения неизвестным застройщикам без истории.

Таким образом, риск роста недоверия к обещаниям властей вполне реален, в то время как ставка делается на политический авторитет вместо экономических решений, а поиск внешнего инвестора, способного резко изменить ситуацию к лучшему, затянулся. Диалог властей с заинтересованными группами дольщиков носит формальный характер.

Фото: www.ok-inform.ru

Московская область

Ситуация в Московской области взята под контроль. Власти показывают положительную динамику выдачи ключей дольщикам. Амбициозные планы на окончательное решение сформированы относительно еще 6 тыс. человек в первой половине 2018 года.

Напомним, что, по мнению Минстроя, столько же дольщиков получили помощь в 2017 году по всей России. Важным фактором стала высокая степень вовлеченности администрации и лично губернатора в проблемы дольщиков.

Осложнением является банкротство крупного застройщика СУ-155, а также большое число пострадавших граждан и слишком высокие темпы жилищного строительства в сравнении с темпами строительства инфраструктуры. Московская область — один из немногих регионов, где реализовано управленческое решение с созданием крупного госзастройщика и привлечением внешнего банковского финансирования.

Фото: www.monent-istini.com

Краснодарский край

Стратегия региональной администрации включает в себя затягивание переговорного протеста и обещания решить проблему, перевод ответственности на муниципальный уровень. Диалог с заинтересованными группами, как со стороны бизнеса, так и со стороны дольщиков, носит формальный характер. Опасная тенденция — в некоторых случаях — солидаризация с протестными группами (включая организации, которые были признаны «иностранными агентами»).

Как результат, растет риск кризиса доверия по отношению к власти, а также риски политизации и радикализации протеста со стороны внешних и внутренних оппонентов. Протестные акции дольщиков в Краснодаре проходят практически каждые выходные на различных объектах, собирая по несколько десятков человек. Однако есть риск консолидированного выплеска негатива.

Власти региона демонстрируют волюнтаристский подход к проблеме, некоторыми своими действиями создают цепочки по типу финансовых пирамид. Например, используется отзыв ранее выданных разрешений на строительство без учета интересов дольщиков и возврата вложенных средств для строительных компаний.

Статистика говорит не в пользу того, что проблему можно решить в ручном режиме. Количество пострадавших, весьма вероятно, занижено в десятки раз, то есть их не одна тысяча, а несколько десятков тысяч. Нет информации от региональных властей о прогрессе по IV кварталу 2017 года в рамках дорожной карты согласно распоряжению Правительства России от 26.05.2017 №1063-р.

Ставка на выдачу дополнительных земельных участков пока не работает, неликвидность и недостаточность фонда компенсационных земель, выдаваемых застройщикам, только усугубляет будущие проблемы. Так, стоимость всей доступной в Краснодаре для передачи земли, включая земли сельскохозяйственного назначения, введение в оборот которых только рассматривается, составляет, по экспертным оценкам, около 1 млрд руб. Это никоим образом не может покрыть расходы на достройку объектов. Выдаваемые участки не обеспечены инфраструктурой, а значит, низколиквидны, что, в конечном, итоге ведет к разрастанию проблемы срыва сроков с части недобросовестных застройщиков на всю отрасль.

Красноярский край

Власти демонстрируют экологический подход, основанный на позитивном взаимодействии с добросовестными застройщиками и судебной системой для организации компенсаций.

На настоящий момент в реестре обманутых дольщиков всего 12 объектов и 1 300 граждан, заключивших договор долевого строительства (в настоящий момент на сайте Минстроя в регионе фигурирует 14 долгостроев и 538 граждан в реестре пострадавших — Ред.) 6. В Красноярском крае создана трехуровневая система контроля за разрешением проблемных ситуаций в долевом строительстве: рабочие группы на муниципальном и региональном уровне плюс межведомственная комиссия. В отдельных случаях применяется частичная реализация имущества недобросовестных застройщиков для удовлетворения требований дольщиков в судебном порядке.

Вячеслав Володин (справа) и Валерий Радаев (слева) обсуждают ситуацию с долевым с строительством в Саратовской области Фото: www.sarinform.ru

Самарская и Саратовская области

В этих областях ставка сделана на политическую репутацию главы региона и внутренние резервы регионального бюджета. Политики активно раздают обещания, в то время как происходит работа по принятию регионального НПА об обеспечении дольщиков квартирами вне тех объектов, на которые были заключены договора.

Как в Самаре, так и в Саратове один из ключевых механизмов смягчения кризисной ситуации — это субсидии из регионального бюджета в части затрат на коммунальную инфраструктуру.

Источник: «Минченко консалтинг»

Практические предложения по ослаблению политических рисков в связи с проблемой дольщиков в российских регионах:

• увеличение банка муниципальной земли, за счет передачи дополнительных территорий под будущую застройку;

• ускорение процесса принятия региональных законов о земельных компенсациях застройщикам, готовым принять проблемные объекты на свой баланс;

• расширение использования целевых федеральных программ, в частности, ФЦП «Жилище», на цели строительства дорог и проведения остальной инженерной инфраструктуры к новым участкам, что увеличит муниципальный земельный банк и значительно увеличит его стоимость;

• расширение возможностей получения компенсаций подключения к сетям и оплату технических условий проблемных домов за счет федеральных и региональных субсидий при условии жесткого контроля соответствия тарифам, установленным в регионе;

• мониторинг действий правоохранительных органов в отношении менеджмента и контролирующих акционеров застройщиков, допустивших просрочку сдачи объектов в эксплуатацию, для избежания случаев полной остановки деятельности строительных компаний и ухудшения положения дольщиков, заключивших договоры», — резюмируют авторы исследования.

Фото: www.drive.google.com

Источник: «Минченко консалтинг»

Другие публикации по теме:

В Госдуме обсудили проблемы дольщиков и поставили на вид руководству Ростовской области

Региональные дорожные карты до 15 апреля дополнят конкретными сроками сдачи проблемных объектов

В 2017 году в запланированные сроки введено 45% жилья (графики)

Выпустят ли арестованных застройщиков из-под стражи

Минстрой: 214-й и 218-й законы могут существенно измениться

Уголовные дела против застройщиков. Вторая половина марта 2018 г.

{kind=link}