Скорректированные правила возмещения кредитным организациям недополученных доходов по кредитам, выданным никомаржинальным застройщикам

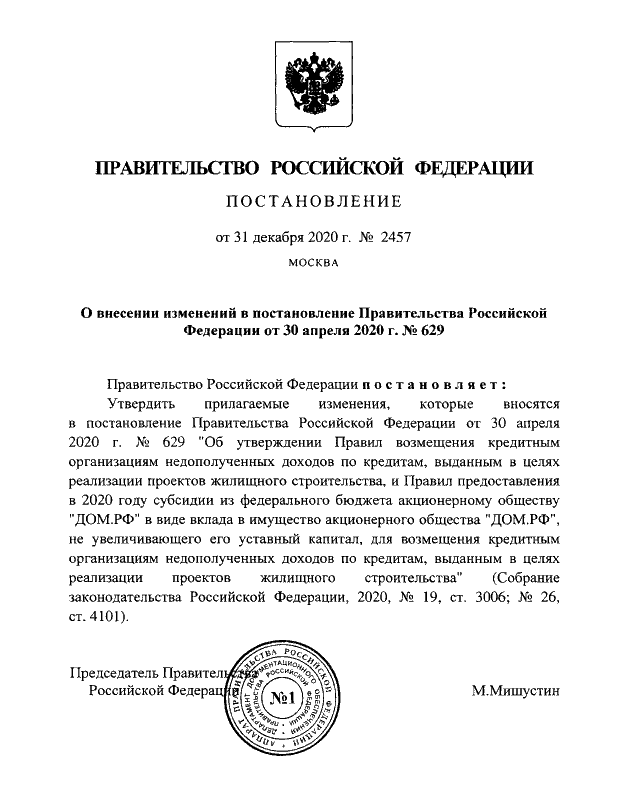

31 декабря, в последний день минувшего 2020 года, вышло очень важное для всей строительной жилищной отрасли Постановление Правительства РФ №2457 «О внесении изменений в Постановление Правительства Российской Федерации от 30.04.202 №629». Сегодня портал ЕРЗ.РФ более подробно, чем в новостной ленте, анализирует основные новеллы этого документа.

Фото: www.bn.ru

Кратко напомним историю вопроса. По итогам совещания по вопросам развития строительной отрасли, которое состоялось 16.04.2020, Президент России Владимир Путин утвердил перечень поручений №Пр-699 от 22.04.2020. Одним из пунктов данного поручения была поставлена задача обеспечить реализацию комплекса мер, направленных на доступность банковских кредитов, в том числе путем компенсации процентных ставок по кредитам (займам), выдаваемым организациям строительной отрасли.

Для исполнения данного поручения, как неоднократно информировал портал ЕРЗ.РФ, Минстрой России разработал проект Постановления Правительства, запускающего программу поддержки региональных застройщиков, которые хотят, но не могут строить из-за низкой маржинальности.

30.04.2020 Правительство приняло Постановление №629 «Об утверждении правил возмещения кредитным организациям недополученных доходов по кредитам, выданным в целях реализации проектов жилищного строительства, и правил предоставления в 2020…».

Указанным постановлением были утверждены:

• Правила возмещения кредитным организациям недополученных доходов по кредитам, выданным в целях реализации проектов жилищного строительства;

• Правила предоставления в 2020 году субсидии из федерального бюджета АО «ДОМ.РФ» в виде вклада в имущество АО «ДОМ.РФ», не увеличивающего его уставный капитал, для возмещения кредитным организациям недополученных доходов по кредитам, выданным в целях реализации проектов жилищного строительства.

Согласно Постановлению, решение о возмещении кредитным организациям недополученных доходов по кредитам, выданным в целях реализации проектов жилищного строительства принимается Межведомственной комиссией (далее — Комиссия), положение о которой утверждено приказом Минстроя России от 18.05.2020 №265/пр «О создании и организации работы Межведомственной комиссии по принятию решений о возмещении кредитным организациям недополученных доходов по кредитам, выданным в целях реализации проектов жилищного строительства». Состав комиссии утвержден приказом Минстроя России от 26.05.2020 №283/пр.

Фото: www.pbs.twimg.com

Распоряжением Правительства РФ от 30.04.2020 №1194-р Минстрою России в 2020 году из резервного фонда Правительства РФ выделены бюджетные ассигнования в размере 12 млрд руб. Использовать средства, выделенные Минстроем России на цели реализации мероприятий, предусмотренных Правилами, было поручено акционерному обществу «ДОМ.РФ».

Постановлением №2457,от 31.12.2020 ранее принятые Правила изменены.

Согласно новой редакции Правил, кроме ранее установленного случаев возмещения кредитным организациям недополученных доходов (далее — Возмещение), недополученные доходы возмещаются по кредитным договорам, заключенным после 17.01.2021 и соответствующих совокупности следующих условий:

1. Кредит предоставлен юридическому лицу — организации строительной отрасли, являющейся застройщиком в соответствии с ФЗ, в целях реализации проекта жилищного строительства. При этом прогнозные денежные потоки проекта жилищного строительства, рассчитанные без учета временной стоимости денег, накопленным итогом за весь период действия кредитного договора, заключенного застройщиком, а также иные денежные средства, которые могут быть использованы застройщиком для исполнения им обязательств заемщика по полученному им кредиту, превышают сумму основного долга и процентов по кредиту за весь период действия кредитного договора менее чем в 1,15 раза, но не менее чем в 1,05 раза;

Фото: www.twitter.com

2. На дату представления кредитной организацией заявления в Комиссию об установлении лимита средств на возмещение кредитным организациям недополученных доходов по выданным застройщикам кредитам (далее — лимиты средств):

• реализация проекта жилищного строительства осуществляется застройщиком на территории субъекта РФ, среднедушевые денежные доходы населения в котором на 15% и более ниже среднедушевых денежных доходов населения в целом по России, по данным Федеральной службы государственной статистики за I квартал 2020 г.;

• привлечение застройщиком, денежных средств всех участников долевого строительства в связи с реализацией проекта осуществляется с размещением таких средств на счетах эскроу;

3. На дату представления заявления на возмещение кредитной организации недополученных доходов (далее — заявление на возмещение):

• планируемая стоимость строительства (создания) проекта жилищного строительства в соответствии с проектной декларацией застройщика не превышает 500 млн руб.;

• для кредитной организации установлен лимит средств на возмещение кредитным организациям недополученных доходов по выданным застройщикам кредитам;

• застройщик, является заемщиком по кредитному договору, недополученные доходы по которому заявляются кредитной организацией обществу к возмещению.

Фото: www.storm24.media

Выплата Возмещения кредитным организациям осуществляется АО «ДОМ.РФ» на основании решения о возможности осуществления выплаты возмещения недополученных доходов, ежемесячными выплатами:

1. По кредитным договорам, заключенным до 01.05.2020 и по кредитным договорам, заключенным до 1 мая 2020 г. в целях рефинансирования ранее выданных кредитов:

с даты установления процентной ставки по кредиту в размере, не превышающем значения ключевой ставки ЦБ РФ, действующей на день предоставления возмещения недополученных доходов, по 31.12.2021 (включительно);

• либо в случае, если кредитный договор прекращается до 31.12.2021, — по дату прекращения кредитного договора (включительно). В размере разницы между процентной ставкой, которая была установлена по кредитному договору, до заключения дополнительного соглашения об установлении льготной кредитной ставки, и ключевой ставкой Банка России, действующей на последний день месяца, за который осуществляется возмещение недополученных доходов.

2. По кредитным договорам, заключенным после 17.01.2021, — с даты заключения кредитного договора по дату его прекращения (включительно).

Выплата Возмещения также прекращается в день выдачи разрешения на ввод (включительно) в эксплуатацию последнего из всех объектов недвижимости, входящих в состав проекта жилищного строительства.

В случае передачи прав и обязанностей кредитора по кредитному договору либо их перехода в порядке правопреемства выплата возмещения недополученных доходов новому кредитору осуществляется АО «ДОМ.РФ» со дня указанных передачи прав и обязанностей либо их перехода.

Фото: plus.google.com

Возмещение в указанном случае осуществляется:

• в размере разницы между ключевой ставкой Банка России, действующей в 1-й день календарного месяца, за который осуществляется возмещение недополученных доходов, увеличенной на 7,5 процентных пункта, и суммой выплаченных процентов по кредиту на 1-й день календарного месяца, за который осуществляется возмещение недополученных доходов;

• по тем кредитным договорам, где у банка возникли недополученные доходы с начисленных процентов по кредиту на 1-й день календарного месяца, за который осуществляется возмещение недополученных доходов.

В случае если сумма начисленных в соответствии с кредитным договором процентов ниже ключевой ставки ЦБ РФ, сумма возмещения определяется исходя из процентной ставки по кредиту, равной ключевой ставке ЦБ РФ. Вне зависимости от используемого в кредитном договоре метода расчета (определения) процентной ставки для цели получения возмещения недополученных доходов, кредитная организация предоставляет Обществу сведения о размере процентной ставки по кредиту и сумме уплаченных процентов, начисленной на указанную дату, по тем кредитным договорам, по которым у нее возникли недополученные доходы.

Также в Правилах детально установлены условия Возмещения. Всего их одиннадцать, семь из них относятся к заёмщикам.

С целью принятия Комиссией решений об установлении лимитов средств кредитные организации в течение 30 календарных дней со дня вступления в силу Постановления Правительства РФ №2457 представляют в Комиссию документы. Их перечень предусмотрен отдельным пунктом Правил и является исчерпывающим.

Принятые Комиссией решения об установлении лимитов средств подлежат опубликованию на официальном сайте Минстроя России в 15-дневный срок после истечения срока, указанного выше.

Правилами устанавливается исчерпывающий перечень случаев, когда Комиссия принимает решение об отказе в выплате Возмещения.

Также Правилами утверждены формы документов, направляемых в Комиссию.

Фото: www.dpo-ilm.ru

Другие публикации по теме:

Застройщикам с низкорентабельными проектами государство субсидирует ставки по кредитам

Помощь низкомаржинальным застройщикам: считают ли строители предложенные меры эффективными

Как поддержать низкорентабельных региональных застройщиков: опрос девелоперов