Законодательство о долевом строительстве: прошлое, настоящее и будущее

Современная история долевого строительства началась в 90-е годы прошлого столетия. Прекращение бюджетного финансирования строительства жилья и отсутствие доступного проектного финансирования поставили строительную отрасль перед выбором: остановка строительного комплекса или поиск нестандартных решений в новых экономических условиях. Выход из сложившейся ситуации был найден – привлечение для строительства средств граждан. Для этого потребовалось решить задачу оформления договорных отношений между гражданами, осуществляющими финансирование строительства, и застройщиками. И такое решение было найдено благодаря тому, что законодательство позволяет заключать договоры как урегулированные законом, так и непредусмотренные им. Основываясь на общих положениях об обязательствах, сделках и договорах, а также положениях законодательства Российской Федерации об инвестиционной деятельности, были разработаны договоры инвестирования или, как их стали называть, договоры долевого участия в строительстве [1].

Одновременно с такими договорами на рынке недвижимости использовались и другие формы привлечения денежных средств граждан. Застройщики предлагали гражданам заключать договоры как предусмотренные, так и не предусмотренные законом и другими правовыми актами. Среди таких договоров были договоры подряда, совместной деятельности, уступки требования (цессии) и другие. Независимо от названия существенные условия таких договоров были примерно одинаковые: гражданин (которого в договоре называли инвестором или дольщиком) был обязан оплатить часть стоимости строительства многоквартирного дома, а организация-застройщик или девелоперская компания – построить многоквартирный дом, обеспечить его ввод в эксплуатацию и после этого передать гражданину в собственность определенную договором квартиру.

Развитие рынка долевого строительства в новых экономических условиях было сопряжено с увеличением количества судебных споров, возникающих из-за невыполнения условий, указных в договорах. В условиях отсутствия в законодательстве регламентации договоров об инвестиционной деятельности суды исходили из их содержания, а не из наименования, при этом неоднозначно оценивали правовую природу заключаемых сделок. Сравнительный анализ законодательства, проведенный верховными судами республик, краевыми, областными и соответствующими им судами, позволил судам сделать вывод о том, что Закон Российской Федерации «О защите прав потребителей» предоставляет гражданину больше гарантий защиты его прав от недобросовестных контрагентов по заключенному им договору, чем Гражданский кодекс Российской Федерации, ограничивающий права граждан рамками договора [2].

Такая оценка правовой природы отношений граждан и застройщиков представляется не бесспорной. Действительно, Закон Российской Федерации от 7 февраля 1992 года № 2300-1 «О защите прав потребителей» регулирует отношения, возникающие между потребителями и изготовителями, исполнителями, импортерами, продавцами при продаже товаров (выполнении работ, оказании услуг). Этот закон в качестве потребителя рассматривает граждан, имеющих намерение заказать или приобрести либо заказывающих, приобретающих или использующих так называемые товары народного потребления исключительно для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности. Это с одной стороны. А с другой – Федеральный закон от 25 февраля 1999 года № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» понимает под инвестиционной деятельностью вложение инвестиций и осуществление практических действий в целях получения прибыли или достижения иного полезного эффекта. В рассматриваемом нами случае таким полезным эффектом является получение в собственность квартиры в построенном многоквартирном доме. При этом под инвестициями понимаются, в частности, денежные средства, вкладываемые в объекты предпринимательской и (или) иной деятельности в указанных целях, а к числу капитальных вложений закон относит затраты на новое строительство. В связи с этим вопрос, кем является участник долевого строительства – потребителем или инвестором, остается теоретически актуальным и сегодня [3].

Накопившиеся вопросы требовали решения на законодательном уровне. Федеральный закон от 30 декабря 2004 года № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» (далее – Закон № 214-ФЗ) решил лишь часть проблем. В частности, была решена проблема «двойных продаж», поскольку заключение двух договоров участия в долевом строительстве на одну квартиру стало невозможным, так как совершение таких сделок стал контролировать орган государственной регистрации прав на недвижимое имущество и сделок с ним.

Дальнейшее увеличение объемов строительства с привлечением денежных средств граждан было сопряжено с возникновением проблемы «обманутых дольщиков», которая уже выходила за рамки заурядных судебных споров и становилась социальной. Вот почему в начале 2014 года Министерство строительства и жилищно-коммунального хозяйства Российской Федерации (далее также – Минстрой России) выступило с инициативой перехода с 1 января 2015 года от механизма привлечения денежных средств граждан в порядке долевого участия к финансированию строительства многоквартирных домов через кредитные организации. Это означало бы фактическую отмену института долевого строительства и переход к проектному финансированию. Однако в условиях высоких ставок по банковским кредитам это привело бы к кризису в строительной отрасти. По оценкам экспертов, ежегодный объем рынка договоров долевого строительства составлял порядка 2 триллионов рублей, а за счет средств дольщиков осуществляется финансирование до 50 процентов от всего объема строящегося в России жилья. Институт долевого строительства был сохранен. При этом количество «обманутых дольщиков» продолжало расти. Так, например, по состоянию на сентябрь 2015 года в Московской области было 37 проблемных объектов, для строительства которых было привлечено 6 529 дольщиков [4].

Таким образом, к 2016 году назрела необходимость серьезных перемен в правовом регулировании долевого строительства.

Первое, что сделал законодатель, – установил уголовную ответственность за привлечение денежных средств граждан для строительства в нарушение требований законодательства Российской Федерации об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости. Такая ответственность наступает, если имеет место незаконное привлечение денежных средств граждан в крупном размере или группой лиц по предварительному сговору. Деяния, предусмотренные статьей 200.3 Уголовного кодекса Российской федерации, признаются совершенными в крупном размере, если сумма привлеченных денежных средств превышает три миллиона рублей, в особо крупном размере – если превышает пять миллионов рублей. Лицо, совершившее преступление, предусмотренное этой статьей, освобождается от уголовной ответственности, если сумма привлеченных денежных средств возмещена в полном объеме или если указанным лицом приняты меры, в результате которых многоквартирный дом введен в эксплуатацию. Такая оговорка в Уголовном кодексе Российской Федерации может позволить

недобросовестным застройщикам и дальше привлекать денежные средства граждан с нарушением законодательства о долевом строительстве, если они будут уверены в том, что смогут завершить строительство многоквартирного дома и обеспечить его ввод в эксплуатацию.

Обратим внимание на то, что объективная сторона уголовного преступления (то есть то, в чем выражено уголовно наказуемое деяние) определена как «нарушение требований законодательства Российской Федерации об участии в долевом строительстве». При такой формулировке закона под уголовную ответственность застройщик может попасть за любое нарушение Закона № 214-ФЗ при привлечении денежных средств граждан. Остается вопрос, почему законодатель не уточнил, какие именно нарушения законодательства о долевом строительстве должны повлечь уголовное преследование. Между тем основные нарушения, которые часто становятся причиной появления обманутых дольщиков, – это привлечение денежных средств граждан способами, не предусмотренными Законом № 214-ФЗ, нецелевое использование этих денежных средств и самовольное строительство. Первое из этих нарушений могло бы быть прямо указано в статье 200.3 Уголовного кодекса Российской Федерации. Действующая редакция этой статьи делает возможным привлечение к уголовной ответственности даже за незначительные нарушения законодательства о долевом строительстве.

Нормы об ответственности за нецелевое использование денежных средств участников долевого строительства в законодательстве отсутствуют, законодательством предусмотрены лишь неблагоприятные для застройщика налоговые последствия.

Зачастую появление обманутых дольщиков бывает обусловлено тем, что должностные лица органов местного самоуправления, государственного строительного надзора и правоохранительных органов, попустительствуют самовольному строительству на подведомственной им территории, поэтому за самовольное строительство должна быть неизбежной ответственность не только лиц, осуществивших его, но и соответствующих должностных лиц.

Существенные дополнения и изменения в правила регулирования долевого строительства внесены Федеральным законом «О внесении изменений в Федеральный закон от 3 июля 2016 года № 304-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» и отдельные законодательные акты Российской Федерации».

Но прежде, чем говорить об основных изменениях законодательства, напомним читателю о том, что согласно пункту 2 статьи 1 Закона № 214-ФЗ привлечение денежных средств граждан для строительства многоквартирных домов допускается тремя способами:

- на основании договора участия в долевом строительстве;

- путем выпуска эмитентом, имеющим в собственности или на праве аренды, праве субаренды земельный участок и получившим в установленном порядке разрешение на строительство на этом земельном участке многоквартирного дома, облигаций особого вида – жилищных сертификатов, закрепляющих право их владельцев на получение от эмитента жилых помещений в соответствии с законодательством Российской Федерации о ценных бумагах;

- жилищно-строительными и жилищными накопительными кооперативами в соответствии с федеральными законами, регулирующими деятельность таких кооперативов.

Здесь надо уточнить, что, по общему правилу, установленному пунктом 3 статьи 110 Жилищного кодекса Российской Федерации, жилищно-строительный кооператив не вправе осуществлять одновременно строительство более одного многоквартирного дома с количеством этажей более трех.

Несмотря на то, что принятый в 2004 году Закон № 214-ФЗ ограничил формы привлечения денежных средств граждан тремя перечисленными способами, недобросовестные застройщики продолжали привлекать их запрещенными способами.

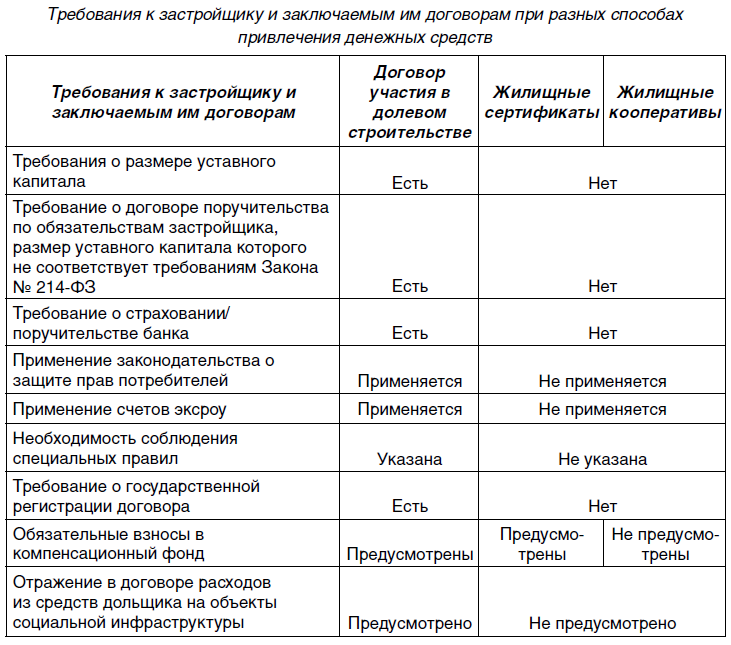

К сожалению, при подготовке изменений законодательства о долевом строительстве не был проведен анализ основных причин, приводящих к появлению «обманутых дольщиков», поэтому подавляющее количество изменений коснулось только одного способа привлечения денежных средств граждан, а именно договора участия в долевом строительстве, который и до принятых дополнительных мер максимально защищал права участников долевого строительства и реже всего становился причиной появления «обманутых дольщиков» (см. табл.).

Рассмотрим предъявляемые к застройщику требования более подробно.

Требование о размере уставного капитала

Требование об увеличении размера уставного капитала возвращает нас в 1990-е годы. Тогда с этой проблемой столкнулись коммерческие банки. И схема была отработана. В упрощенном варианте это выглядело так. Учредитель брал кредит в одном банке, вносил сумму в качестве вклада в уставный капитал другого банка, затем брал в этом банке кредит и погашал кредит в первом банке. Проблема погашения кредита решалась «в рабочем порядке». С некоторыми усложнениями эта схема может быть применена застройщиками и сегодня. Ни тогда, ни сейчас уставный капитал не гарантировал и не гарантирует вкладчикам и дольщикам сохранение их денежных средств. На что может повлиять эта мера, так это на увеличение стоимости реализуемых по договорам участия в долевом строительстве квартир, так как очевидны накладные расходы застройщика.

Требование о договоре поручительства по обязательствам застройщика, размер уставного капитала которого не соответствует требованиям Закона № 214-ФЗ

В связи с тем, что проблема увеличения уставного капитала может быть решена вышеописанным способом, потребность в договоре поручительства вряд ли возникнет.

Требование о страховании ответственности застройщика

Необходимость в рассмотрении требования о страховании ответственности застройщика за неисполнение обязательств по договору участия в долевом строительстве отпадает, поскольку она должна быть отменена после начала деятельности компенсационного фонда.

Применение счетов эксроу

Это требование основано на предположении о том, что банки являются более надежным партнером дольщика, чем девелоперские компании. В том что это утверждение спорное, можно убедиться, обратившись к официальному сайту Агентства по страхованию вкладов [5].

Необходимость соблюдения специальных правил

Что касается необходимости соблюдения утверждаемых Правительством Российской Федерации правил, обязательных для сторон договора участия в долевом строительстве при его заключении и исполнении, то сложно сказать, чем вызвана необходимость издания дополнительных правил, – существенные условия этого договора, правила его заключения и исполнения достаточно детально урегулированы законом.

Необходимость получения застройщиком заключения уполномоченного органа исполнительной власти субъекта Российской Федерации о соответствии застройщика и проектной декларации требованиям, установленным Законом № 214-ФЗ

Согласно статье 19 Закона № 214-ФЗ проектная декларация включает информацию о застройщике и информацию о проекте строительства. Форма проектной декларации утверждена приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 20 декабря 2016 года № 996/ПР. Уполномоченный орган исполнительной власти субъекта Российской Федерации должен проверить соответствие проектной декларации требованиям Закона № 214-ФЗ. Эти требования установлены частью 2 статьи 3, статьями 20 и 21 этого закона. Направленные на борьбу с недобросовестными застройщиками меры оказались новым административным барьером и для застройщиков, добросовестно выполняющих требования законодательства. Для них основной проблемой стало не обеспечение соответствия требованиям закона, а заполнение утвержденной Минстроем России формы проектной декларации. Эту форму характеризуют сложно построенная структура, неоднозначно толкуемые требования, отсутствие официальных методик определения тех или иных параметров.

В связи с этим в утвержденную форму проектной декларации потребовалось внести 79 примечаний, многие из которых требуют дополнительных комментариев и разъяснений. Так, например, в примечании № 61 устанавливается, что графы подраздела 17.1 «О примерном графике реализации проекта строительства» заполняются в отношении каждого из этапов строительства: 20 процентов готовности; 40 процентов готовности; 60 процентов готовности; 80 процентов готовности. Как известно, этапы строительства определяются по основным видам выполняемых строительно-монтажных работ, а объемы строительства измеряются в стоимостном выражении (тыс. р.) и физических единицах (куб. м., кв. м., м.), а не в процентах.

Необходимость государственной регистрации договора участия в долевом строительстве

Эта мера действует с момента введения в действие Закона № 214-ФЗ и доказала свою эффективность и для защиты прав дольщиков, и для оказания положительного влияния на поведение застройщиков. В то время как жилищно-строительные кооперативы были одной из форм привлечения денежных средств граждан, породивших большое количество «обманутых дольщиков».

Обязательные взносы в компенсационный фонд

Это самая эффективная из предложенных законодателем мер. При обоснованных размерах взносов и правильной организации эта мера позволит избежать проблемы «обманутых дольщиков» в будущем.

В статье 23.2 Закона № 214-ФЗ предусматривается, что в целях дополнительной защиты прав, законных интересов и имущества участников долевого строительства, обязательства перед которыми не исполняются застройщиками, в отношении которых арбитражным судом введены процедуры, применяемые в деле о банкротстве, по решению Правительства Российской Федерации может быть создан фонд, средства которого формируются за счет обязательных отчислений (взносов) застройщиков, привлекающих денежные средства участников долевого строительства для строительства (создания) многоквартирных домов и (или) иных объектов недвижимости. При этом размер обязательных отчислений (взносов) застройщика в этот фонд не может быть установлен свыше одного процента от планируемой стоимости строительства (создания) многоквартирного дома и (или) иного объекта недвижимости, указанной в проектной декларации застройщика.

Компенсационный фонд будет защищать права дольщиков также надежно, как защищает права вкладчиков Агентство по страхованию вкладов.

Правительством Российской Федерации в Государственную Думу Федерального Собрания Российской Федерации внесен законопроект об изменении Закона № 214-ФЗ [6]. Согласно законопроекту размер обязательных отчислений (взносов) застройщика в компенсационный фонд определяется иначе – они рассчитываются фондом в соответствии с методикой, утвержденной Правительством Российской Федерации, на основе согласованной сторонами цены каждого договора участия в долевом строительстве, предусматривающего передачу жилого помещения. Методика должна предусматривать величину базовой ставки, которая повышается в зависимости от определяемой в соответствии с такой методикой способности застройщика исполнять принятые на себя обязательства (кредитоспособность, финансовая устойчивость). Законопроектом предусматривается, что в целях защиты прав и законных интересов участников долевого строительства в зависимости от ситуации фондом будут осуществляться следующие действия:

- выплата за счет средств компенсационного фонда возмещения участникам долевого строительства по договорам участия в долевом строительстве при несостоятельности (банкротстве) застройщика;

- предоставление за счет средств компенсационного фонда займа, в том числе беспроцентного, или пожертвования созданному жилищно-строительному кооперативу или иному потребительскому кооперативу либо предоставление займа застройщику, который будет являться приобретателем объекта незавершенного строительства, для завершения строительства многоквартирного дома и исполнения обязательств по передаче жилых помещений участникам долевого строительства.

Постановлением Правительства Российской Федерации от 7 декабря 2016 года № 1310 «О защите прав граждан – участников долевого строительства» правами учредителя некоммерческой организации, созданной единым институтом развития в жилищной сфере в организационно-правовой форме фонда, наделено Министерство строительства и жилищно-коммунального хозяйства Российской Федерации.

В заключение отметим, что норма о создании фонда, средства которого формируются за счет обязательных отчислений (взносов) застройщиков, привлекающих денежные средства участников долевого строительства, введена в действие со дня опубликования Федерального закона от 3 июля 2016 года № 304-ФЗ, но на момент написания статьи компенсационный фонд к практической деятельности по защите прав дольщиков еще не приступил.

Отражение в договоре расходов из средств дольщика на объекты социальной инфраструктуры

Расходование денежных средств дольщиков на строительство объектов социальной инфраструктуры до принятых изменений было нецелевым их использованием

(подробнее см. [12]).

Теперь застройщики получают возможность нести такие расходы не за счет прибыли, а относя соответствующие затраты на себестоимость строительства.

Однако надо обратить внимание на то, что согласно статье 18.1 Закона № 214-ФЗ возмещение затрат на строительство, реконструкцию объекта социальной инфраструктуры и (или) на уплату процентов по целевым кредитам на их строительство, реконструкцию за счет денежных средств, уплачиваемых участниками долевого строительства по договору, допускается при условии, если после ввода в эксплуатацию такого объекта на него возникает право общей долевой собственности у участников долевого строительства или этот объект безвозмездно передается застройщиком в государственную или муниципальную собственность. В любом из этих случаев в договоре долевого участия должны быть указаны цели и размер затрат застройщика на создание объекта социальной инфраструктуры, подлежащих возмещению за счет денежных средств, уплачиваемых дольщиком, с которым заключен договор.

При таком подходе у застройщика возникают следующие риски.

Во-первых, если застройщик по какимлибо причинам не сможет передать объект социальной инфраструктуры в собственность дольщиков или публичного образования, то расходы на такой объект он может нести либо за счет прибыли, что влечет соответствующие налоговые последствия, либо за счет собственных или заемных средств.

Во-вторых, участник долевого строительства может отказаться от оплаты доли в праве на инфраструктурный объект.

В-третьих, уже после получения квартиры участник долевого строительства может предъявить застройщику требование о возмещении ему той части оплаченной им по договору суммы, которая указана как плата за объект социальной инфраструктуры.

Мы уже отмечали, что в судебной практике споры по договорам участия в долевом строительстве рассматриваются с приме-

нением законодательства о защите прав потребителей. А это законодательство запрещает обуславливать приобретение одних товаров обязательным приобретением иных товаров. Здесь важно отметить, что согласно пункту 1 статьи 16 Закона «О защите прав потребителей» условия договора, ущемляющие права потребителя, установленные законами о защите прав потребителя, признаются недействительными.

Мы рассмотрели основные нововведения законодательства о долевом строительстве. Еще до введения в действие этих положений на практике возник вопрос, распространяются ли требования по оформлению проектной декларации, содержащиеся в приказе Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 20 декабря 2016 года № 996/ПР «Об утверждении формы проектной декларации», а также требования о необходимости размещения на официальном сайте застройщика заключения уполномоченного органа о соответствии застройщика и проектной декларации установленным требованиям, содержащимся в подпункте 4 пункта 2 статьи 3.1 Закона № 214-ФЗ, на строящиеся объекты в случае, если первый договор долевого участия по такому объекту зарегистрирован до 1 января 2017 года [7].

Этот вопрос возник в связи с тем, что согласно пункту 2 статьи 3.1 Закона № 214-ФЗ на официальном сайте застройщика в отношении каждого многоквартирного дома и (или) иного объекта недвижимости, строящегося (создаваемого) с привлечением средств участников долевого строительства, в электронном виде должны быть размещены проектная декларация и заключение уполномоченного органа исполнительной власти субъекта Российской Федерации о соответствии застройщика и проектной декларации требованиям закона.

Но, с другой стороны, согласно пункту 2 статьи 19 Закона № 214-ФЗ проектная декларация до заключения застройщиком договора с первым участником долевого строительства многоквартирного дома и (или) иного объекта недвижимости направляется застройщиком в уполномоченный орган исполнительной власти субъекта Российской Федерации.

Также при ответе на поставленный вопрос надо учитывать, что согласно пункту 2 статьи 48 Федерального закона от 13 июля 2015 года № 218-ФЗ «О государственной регистрации недвижимости» для государственной регистрации договора участия в долевом строительстве, заключенного застройщиком с первым участником долевого строительства многоквартирного дома, необходимы проектная декларация и заключение уполномоченного на осуществление государственного контроля (надзора) в области долевого строительства многоквартирных домов и (или) иных объектов недвижимости органа исполнительной власти субъекта Российской Федерации.

Итак, системное толкование рассмотренных в настоящей статье норм позволяет сделать вывод о том, что требования к оформлению проектной декларации, содержащиеся в приказе Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 20 декабря 2016 года № 996/ПР «Об утверждении формы проектной декларации», а также требования о необходимости размещения на официальном сайте застройщика заключения уполномоченного органа о соответствии застройщика и проектной декларации установленным требованиям, содержащиеся в подпункте 4 пункта 2 статьи 3.1 Закона № 214-ФЗ, не распространяются на строящиеся объекты в случае, если первый договор долевого участия по строящемуся объекту зарегистрирован до 1 января 2017 года.

Насколько эффективными будут меры, принятые законодателем в целях недопущения появления новых «обманутых дольщиков», покажет время.

Новые практические вопросы, очевидно, появятся, когда с 1 июля 2017 года будут введены в действие требования к размеру уставного капитала, а кредитующие инвестиционно-строительные проекты банки получат возможность требовать во всех договорах участия в долевом строительстве устанавливать обязанность участников долевого строительства вносить денежные средства в счет уплаты цены договора на счета эскроу. Получить эти средства застройщик сможет только после ввода объекта в эксплуатацию и передачи квартиры или нежилого помещения участнику долевого строительства. В связи с этим как минимум можно прогнозировать рост цен, так как для осуществления строительства застройщику потребуется кредит.

Застройщики могут оказаться в сложной ситуации, так как уже сегодня имеет место затоваривание рынка жилья – в 2016 году более 25 процентов квартир остались нереализованными на момент ввода объекта в эксплуатацию. И даже в Москве, где всегда был стабильный спрос на квартиры в новостройках, остается непроданным более 6 миллионов квадратных метров жилья [8].

Таким образом, ответ на заявленный в названии статьи вопрос о будущем долевого строительства в большей степени зависит не от соответствующего законодательства, а от состояния экономики России.

В то же время решение жилищной проблемы в России остается одной из важнейших государственных задач. Указом Президента Российской Федерации от 7 мая 2012 года № 600 «О мерах по обеспечению граждан Российской Федерации доступным и комфортным жильем и повышению качества жилищно-коммунальных услуг» предусматривается следующее:

- создание для граждан Российской Федерации возможности улучшения жилищных условий не реже одного

раза в 15 лет;

- снижение стоимости одного квадрат-ного метра жилья на 20 процентов путем увеличения объема ввода в эксплуатацию жилья экономического класса;

- предоставление до 2020 года доступ-ного и комфортного жилья 60 процентам российских семей, желающих улучшить свои жилищные условия.

В целях выполнения Указа Президента Российской Федерации, а также распоряжения Правительства Российской Федерации от 8 ноября 2014 года № 2242-р «Об утверждении стратегии развития ипотечного жилищного кредитования в Российской Федерации до 2020 года» можно было бы дополнить перечень основных операций, по которым устанавливаются ставки Центральным банком Российской Федерации, специальной ипотечной ставкой, имеющей особое назначение – развитие ипотечного жилищного кредитования.

Поскольку согласно статье 3 Федерального закона от 10 июля 2002 года № 86-ФЗ «О Центральном Банке Российской Федерации (Банке России)» получение прибыли не является целью деятельности Банка России, ставку ипотечного жилищного кредитования можно было бы установить на минимальном уровне 3–4 процента, для конечного потребителя размер ставки ипотечного кредита должен быть 7–8 процентов. Это повысит доступность ипотечных жилищных кредитов и предоставит российским гражданам реальный шанс приобрести жилье, а кроме того, позволит сохранить рабочие места (1 рабочее место на стройке – это до 10 рабочих мест в смежных отраслях), что особенно важно в условиях кризиса. При этом можно установить основные ограничения предоставления ипотечных жилищных кредитов с применением предлагаемой ставки, например:

- только для оплаты по договорам доле-вого участия;

- только для строительства многоквар-тирных домов;

- только для доступного жилья с уста-новленным ограничением по стоимости квадратного метра для конкретных субъектов Российской Федерации.

Возможны дополнительные условия предоставления кредитов по предлагаемой ставке, например:

- ограничения по возрасту заемщиков, поскольку надо поддерживать молодые семьи;

- для проектов комплексного освоения территории;

- для проектов развития застроенных территорий;

- для проектов реновации промышлен-ных зон в мегаполисах;

- введение квалификационных требо-ваний для застройщиков, привлекающих денежные средства граждан по договорам долевого участия в строительство многоквартирных домов.

Ипотечные жилищные кредиты с применением предлагаемой ставки должны быть общедоступны, то есть их предоставление не должно регулироваться органами местного самоуправления или органами исполнительной власти субъектов Российской Федерации, что позволит избежать коррупции.

Эти предложения вполне соответствуют стратегии развития ипотечного жилищного кредитования в Российской Федерации до 2020 года, утвержденной распоряжением Правительства Российской Федерации от 8 ноября 2014 года № 2242-р, которая в числе основных предусматривает решение задачи повышения доступности ипотечных жилищных кредитов с учетом баланса интересов кредиторов и заемщиков, в том числе снижение процентных ставок по ипотечным жилищным кредитам и повышение доступности ипотечных жилищных кредитов.

Как видим, в вопросе о состоянии долевого строительства в Российской Федерации и соответствующего законодательства, как в фокусе, отражаются не только правовые проблемы.

Решение проблем правового регулирования долевого строительства также будет способствовать решению социальных и экономических проблем современной России.

Андрей КИРСАНОВ, доцент Российского государственного университета правосудия, кандидат

юридических наук.

Источник: общероссийский информационно-аналитический и научно-практический журнал "ИМУЩЕСТВЕННЫЕ ОТНОШЕНИЯ В РФ".

_________________________________

[1] В это время автор настоящей статьи работал в АО «Мосприватизация», организации, ставшей одним из первых девелоперов в городе Москве и столкнувшейся с проблемой привлечения для строительства средств граждан. Разработанные в то время договоры долгое время использовались в девелоперской практике.

[2] См. Обобщение практики рассмотрения судами Российской Федерации дел по спорам между гражданами и

организациями, привлекающими денежные средства граждан для строительства многоквартирных жилых

домов от 19 сентября 2002 года.

[3] Именно теоретически, поскольку согласно пункту 9 статьи 4 Федерального закона от 30 декабря 2004 года

№ 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости

и о внесении изменений в некоторые законодательные акты Российской Федерации» к отношениям, вы-

текающим из договора участия в долевом строительстве, применяется законодательство о защите прав

потребителей.

[4] Приведенные данные были озвучены в ходе презентаций и в докладах на различных совещаниях и конференциях.

[5] URL: ttp://www.asv.org.ru/liquidation/

[6] URL: http://asozd2.duma.gov.ru/main.nsf/(Spravka)?OpenAgent&RN=139186-7

[7] Актуальность вопроса подтверждают письма Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 22 февраля 2017 года № 5725-ОК/07 и Федеральной антимонопольной службы от 26 декабря 2016 года № АК/90365/16.

[8] Приведенные данные были озвучены экспертами в ходе презентаций и в докладах на различных совещаниях и конференциях.