Андрей Кирсанов (MR Group): Деятельность специализированного застройщика относится больше к финансам, чем к строительству

Недавно заместитель гендиректора MR Group (10-е место в ТОП застройщиков Москвы), председатель комитета по законодательству Клуба инвесторов Москвы, к.ю.н. Андрей КИРСАНОВ поделился с порталом ЕРЗ своими мыслями о перспективах применения в России германского опыта финансирования жилищного строительства. Сегодня разговор с экспертом пойдет о трактовке понятия «специализированный застройщик», нюансах работы и возможности лицензирования деятельности таких девелоперов.

— Андрей Романович, предложение о применении опыта Германии, с которым Вы не так давно выступили на страницах портала ЕРЗ, не отвечает на вопрос о надежности застройщиков. Между тем этот вопрос сегодня является одним из главных. Достаточно ли тех требований к застройщикам, которые будут применяться с 1 июля 2018 года, или можно предложить что-то еще?

— Новые требования к застройщикам достаточно жесткие, но при внимательном их анализе нельзя не обратить внимание на то, что они бессистемные.

Например, вместо требований к размеру уставного капитала есть требование к размеру собственных средств, которые должны составлять не менее 10% от стоимости строительства объекта. И одновременно установлено требование наличия на дату направления проектной декларации в контролирующий орган денежных средств в размере не менее 10% от проектной стоимости строительства на банковском счете застройщика.

Сама скоропалительная замена требований к размеру уставного капитала требованиями к размеру собственных средств свидетельствует о том, что решение принималось без достаточного обоснования. Кроме того, требование о наличии «суммы на определенную дату» соблюдается путем привлечения кредита на этот один день, что никак не защищает права дольщиков.

Логичнее было бы заимствовать аналогичные требования, установленные, например, для банков. Так, основной норматив достаточности собственного капитала банка Н1.0, установленный Указанием Банка России от 30 ноября 2015 г. №3855-У, равен 8%.

— Можно ли сравнивать банковскую деятельность и деятельность специализированного застройщика, привлекающего денежные средства для строительства объектов недвижимости?

— Банки привлекают денежные средства по договорам на депозиты и размещают их в качестве кредитов. Специализированные застройщики привлекают денежные средства по договорам участия в долевом строительстве и «размещают» их в строящиеся объекты. В первом случае мы имеем дело с однородными финансовыми операциями, во втором — с неоднородными, но также финансовыми операциями.

Надо заметить, что риски есть в обоих случаях, а правовое регулирование при этом — совершенно разное. Главное отличие в том, что в первом случае банк не может осуществлять деятельность без лицензии, а во втором — отсутствие лицензирования и практически никаких квалификационных требований к персоналу застройщика. Это позволяет при соблюдении минимальных требований к руководителю и главному бухгалтеру привлекать денежные средства дольщиков.

Все-таки, либо компания-застройщик, либо привлекаемая ею девелоперская компания должны иметь необходимые для осуществления деятельности профессиональные кадры. Кстати, отвечая на Ваш первый вопрос — что еще можно предложить, я бы остановился именно на этом.

Фото: www.sevizm.mos.ru.

— Однако не противоречит ли предложение о лицензировании специализированных застройщиков устоявшейся российской тенденции перехода от лицензирования строительной деятельности к саморегулированию?

— А разве деятельность специализированного застройщика является видом строительной деятельности? Виды строительной деятельности, переведенной на саморегулирование, не охватывают деятельность специализированного застройщика. Эта деятельность скорее финансовая, нежели строительная.

Кстати, обманутые дольщики часто появляются там, где нет обоснованных финансовых моделей инвестиционно-строительных проектов и надлежащего контроля целевого расходования средств участников долевого строительства.

— А как на практике можно обеспечить требование о лицензировании, если многие проекты, как известно, реализуются путем создания проектных компаний (SPV)?

— Законодательством установлено, что ряд требований, предъявляемых к специализированному застройщику, может обеспечить основное Общество. Это может быть применимо и к требованию о наличии лицензии.

Отметим, что основным Обществом может быть не только учредитель. Требования закона будут соблюдены и в случаях, когда:

• основное Общество не входит в число акционеров/участников общества застройщика, но при этом является управляющей организацией, выполняющей функции единоличного исполнительного органа Общества застройщика на основании договора между основным Обществом и Обществом застройщика;

• основное Общество не входит в число акционеров/участников Общества застройщика, но при этом является управляющим партнером по договору простого товарищества (договору о совместной деятельности) с участием участника (акционера) Общества застройщика — если доли (акции) переданы в качестве вклада в общее имущество товарищей;

• основное Общество не входит в число акционеров/участников Общества застройщика, но при этом является доверительным управляющим, который имеет возможность определять решения, принимаемые Обществом застройщика, на основании договора доверительного управления, заключенного с участником (акционером) застройщика (управление долями (акциями) застройщика, в том числе если долями (акциями) застройщика будет сформировано имущество паевого инвестиционного фонда).

— Вы говорите о деятельности специализированного застройщика, но ведь 214-ФЗ — это закон о долевом строительстве, а не о деятельности застройщика. Вы не видите здесь противоречия?

— Если проанализировать содержание закона, то мы обнаружим, что название действующего закона «Об участии в долевом строительстве многоквартирных домов…» не соответствует его содержанию: это закон не об участии граждан в долевом строительстве, а о деятельности застройщиков.

Фото: www.s-mls.ru

Закон, кстати, допускает три способа привлечения денежных средств граждан, но непосредственно регулирует только один из них. А вот деятельность застройщика он регулирует все больше и больше. Необходимо отделить регулирование деятельности застройщика, привлекающего денежные средства на основании ДДУ, от иных, преимущественно незаконных, способов привлечения денежных средств граждан.

Кстати, в настоящее время закон позволяет застройщикам игнорировать требования 214-ФЗ при условии ввода многоквартирного дома в эксплуатацию. Вы можете в этом убедиться сами, посмотрев примечание 2 к статье 200.3 Уголовного кодекса Российской Федерации.

— Законодатель ввел понятие «специализированный застройщик», но не раскрыл его. Что Вы можете предложить?

— Можно предложить следующее. Специализированный застройщик — юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) имеет право осуществлять деятельность по привлечению денежных средств по договорам долевого участия в жилищном строительстве.

Специализированный застройщик образуется на основе любой формы собственности как хозяйственное общество. Специализированный застройщик имеет исключительное право осуществлять следующие действия: привлечение денежных средств физических лиц по договорам долевого участия для жилищного строительства и использование указанных средств от своего имени и за свой счет для строительства многоквартирных домов и необходимых инфраструктурных объектов.

— В таком случае возникает вопрос о том, кем же является участник долевого строительства: потребителем или инвестором?

— Так сложилось, что благодаря позиции судебных органов, защищавших обманутых дольщиков, участников долевого строительства принято считать потребителями. Но если обратиться к соответствующему законодательству, то мы придем к другому выводу.

Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25 февраля 1999 года №39-ФЗ определяет инвестиционную деятельность как вложение инвестиций в целях получения прибыли или достижения иного полезного эффекта. Соответственно инвестиции — это денежные средства, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли или достижения иного полезного эффекта, а капитальные вложения — это затраты на новое строительство.

Федеральный закон «О защите прав потребителей» от 7 февраля 1992 года №2300-1 регулирует отношения, возникающие между потребителями и изготовителями, исполнителями, импортерами, продавцами при продаже товаров, выполнении работ и оказании услуг. В соответствии с этим законом потребитель — это гражданин, имеющий намерение заказать или приобрести либо заказывающий, приобретающий или использующий товары, работы или услуги исключительно для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности.

Так что это закон — скорее о товарах массового потребления и бытовых услугах, а не об объектах капитального строительства. И кто, по-вашему, дольщик, как не инвестор?

Кстати, к отношениям, вытекающим из договора участия в долевом строительстве, законодательство Российской Федерации о защите прав потребителей должно применяться только в части, не урегулированной 214-ФЗ. Однако, если задаться вопросом, в какой части эти отношения не урегулированы 214-ФЗ, мы обнаружим, что все отношения, включая ответственность застройщика и его гарантийные обязательства, урегулированы 214-ФЗ.

Но судебная практика, увы, сложилась иначе. Так называемый потребительский терроризм, основанный на применении судами законодательства о защите прав потребителей, — это тема для отдельного разговора.

— Какие задачи должно решить законодательство о долевом строительстве в ближайшей перспективе?

— Таких задач несколько:

- Восстановление репутации института долевого строительства, что особенно необходимо для осуществления государственной жилищной политики.

- Очищение рынка от большого количества лиц, не обладающих профессиональными знаниями и опытом, однако желающих заработать на привлечении средств граждан.

- Установление требований к специализированным застройщикам в объеме, необходимом и достаточном для обеспечения защиты прав граждан.

- Исключение избыточных и необоснованных требований к специализированным застройщикам.

- Полное раскрытие информации о специализированных застройщиках, группах и холдингах, в которые они входят.

- Возможность государственного контроля деятельности специализированного застройщика без избыточных требований.

- Исключение или значительное снижение количества обманутых дольщиков.

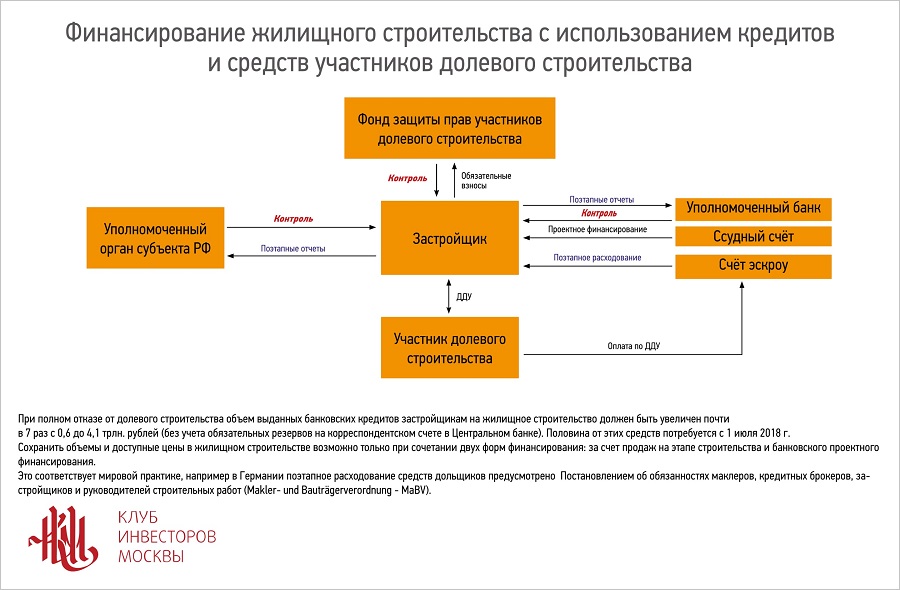

— В заключение разговора давайте вернемся к Вашему предложению об использовании у нас опыта Германии, где предусмотрено поэтапное расходование средств дольщиков. А другие варианты могут быть?

— Нельзя исключать и другие варианты. Я и мои коллеги внимательно следим за дискуссией, развернутой на портале ЕРЗ и других площадках.

Фото: www.povtoryushki.com

Не буду повторять аргументы в пользу немецкого опыта, но нам неизвестны другие предложения, которые позволили бы дольщикам инвестировать денежные средства в строительство, а застройщикам — использовать их поэтапно под жестким контролем уполномоченных банков и контролирующих органов.

Мы полагаем, что только так можно сохранить прежние объемы жилищного строительства.

— Андрей Романович, спасибо за интереснейшие экспертные оценки и предложения! Надеемся на продолжение дискуссии по этому непростому вопросу.

Беседу вел Михаил ИВАНОВ

Портал ЕРЗ приглашает профессионалов в области финансирования жилищного строительства принять участие в дискуссии. E-mail: info@erzrf.ru

Другие публикации по теме:

Никита Стасишин: Переход на проектное финансирование будет отработан на пилотных проектах

Андрей Кирсанов (MR Group): При переходе к проектному финансированию весьма пригодится опыт Германии