Андрей Соболев (ДСК, Воронеж): Счета эскроу хороши для почти завершенных проектов

Воронежский девелопер ДСК стал первым застройщиком в Центральном Черноземье, запустившим пилотный проект по реализации квартир с использованием счетов эскроу.

Фото: www.god2018.org

Как сообщили порталу ЕРЗ в ДСК, банком-партнером по открытию счетов эскроу для ДДУ был выбран Центрально-Черноземный банк ПАО Сбербанк. Первая сделка такого рода состоялась 4 сентября, а уже через неделю их число достигло восьми.

Фото: www.dsk.vrn.ru

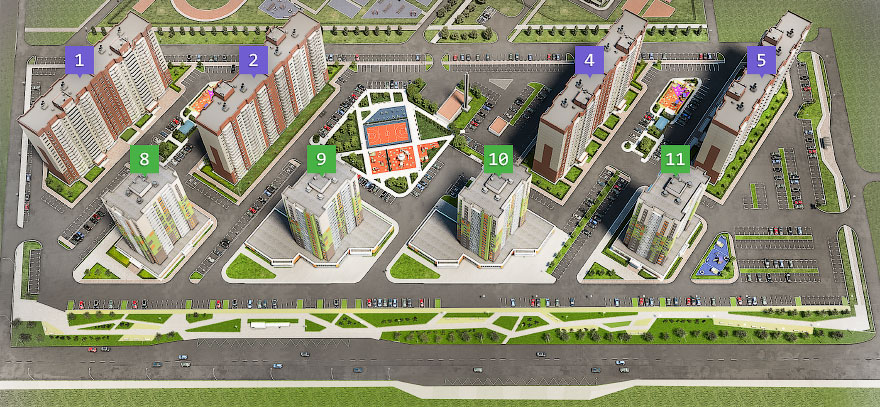

В качестве объекта купли-продажи выступили квартиры в одном из практически завершенных домов по ул. Острогожской ЖК «Ласточкино», застраиваемом АО «ДСК». Это один из самых масштабных проектов комплексной застройки (350 га), реализуемых в микрорайоне Шилово областного центра, на берегу Дона.

Прежде чем применить в своей девелоперской практике новый механизм финансирования (до 1 июля 2019 года его использование носит добровольный характер) руководство компании-застройщика произвело необходимые расчеты.

«Расчеты показали, что использование счетов эскроу экономически целесообразно в случае высокой готовности объекта, когда срок до ввода в эксплуатацию составляет не более шести месяцев», — поделился своими выводами заместитель генерального директора АО «ДСК» по экономике Андрей Соболев (на фото).

К слову, у названной компании сегодня весьма много проектов, по отношению к которым она может применить новую схему финансирования.

Как уже писал ЕРЗ, АО «ДСК» была создана еще в 1968 году как Воронежский домостроительный комбинат. Предприятие изначально было «заточено» под массовое строительство жилья с использованием технологии индустриального домостроения. И за прошедшие полвека треть города (более 8 млн. кв. м жилья) построена именно силами ДСК.

В 2016 году по данным соцопроса Агентства Бизнес Информации «Абирег», ДСК признан застройщиком №1 в Черноземье по объему введенного в эксплуатацию жилья в период с 1968-го по 2015-й годы.

Фото: www.finagent.am

Что касается выбора компанией банка-партнера, то он был обусловлен тем, что Сбербанк выступает лидером на рынке кредитования застройщиков с использованием счетов-эскроу и, по оценке главы Минстроя Владимира Якушева, сегодня представляет наиболее оптимальную линейку подобных продуктов.

«Данная сделка с использованием счета эскроу — первая в Центральном Черноземье и первая в Сбербанке сделка с застройщиком без проектного финансирования», — подчеркнул Денис Скребец, заместитель председателя — управляющий головным отделением по Воронежской области Центрально-Черноземного банка ПАО Сбербанк.

Фото: www.irecommend.ru

СПРАВКА ЕРЗ: ДСК

Показатели текущего жилищного строительства

Объем текущего строительства — 486 656 кв. м

Объектов строительства — 44 (в 14 ЖК)

Место в ТОП по РФ — 27-е

Место в ТОП по Воронежской области – 1-е

Показатели по вводу жилья

Объем ввода жилья в 2017 г. — 253 165 кв. м

Место в ТОП по РФ по вводу жилья в 2017 году — 13-е

Текущий объем ввода жилья в 2018 г. — 30 764 кв. м

Рейтинг ЕРЗ (показатель своевременности ввода жилья застройщиком)

Текущий рейтинг — 4,5 (из 5)

Рейтинг в 4 кв. 2017 г. — 4,5 (из 5)

Другие публикации по теме:

Смотрите интернет-трансляцию круглого стола НОЗА по использованию счетов эскроу, 11.00 по МСК

«Российский капитал» выдал первый кредит по правилам проектного финансирования

Застройщики предлагают разрешить им снимать деньги со счетов эскроу

Максим Орешкин: У банков не хватит денег кредитовать застройщиков

ДОМ.РФ ответит перед банками за кредиты застройщикам

Владимир Якушев: Работать с застройщиками через эскроу-счета пока полностью готов только Сбербанк

Альфа-Банк ввел услугу банковского сопровождения спецсчета застройщика

Минстрой разъяснил новые правила финансирования долевого строительства

Минстрой готовит разъяснения по банковскому сопровождению застройщиков

Сбербанк отсрочит уплату процентов по кредиту застройщикам, использующим счета эскроу

Минстрой и ЦБ дополнительно разъяснят новые правила долевого строительства

«Российский капитал» предложил новый продукт для проектного финансирования застройщиков

Президент подписал закон с поправками в 214-ФЗ, которые вступили в силу 1 июля

Первым застройщиком, который начал работать со счетами эскроу, стала компания Брусника