Эксперты: по итогам IV квартала 2025 года предложение новых квартир в Москве упало до минимума

Центр аналитики и экспертизы ПСБ подготовил обзор рынка первичной и вторичной жилой недвижимости столицы в минувшем году и сравнил результаты с тем же периодом 2024-го.

Фото: psbank.ru

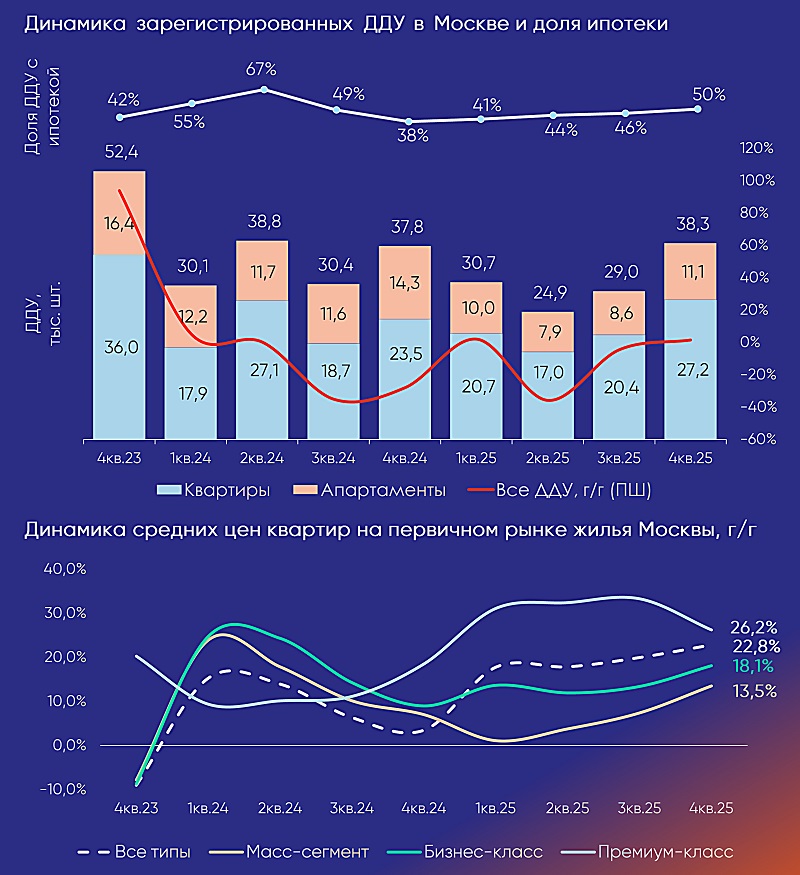

По данным специалистов одного из ведущих российских банков, в октябре — декабре количество ДДУ в годовом выражении увеличилось на 2%, до 38,3 тыс. При этом в половине сделок использовалась ипотека (+12%).

Источники: ПСБ Аналитика, Росреестр, Росстат

Все четыре квартала активно дорожали премиум- и бизнес-классы. В масс-сегменте цены начали оживляться по мере снижения ключевой ставки ЦБ.

Источники: ПСБ Аналитика, Росреестр, Метриум

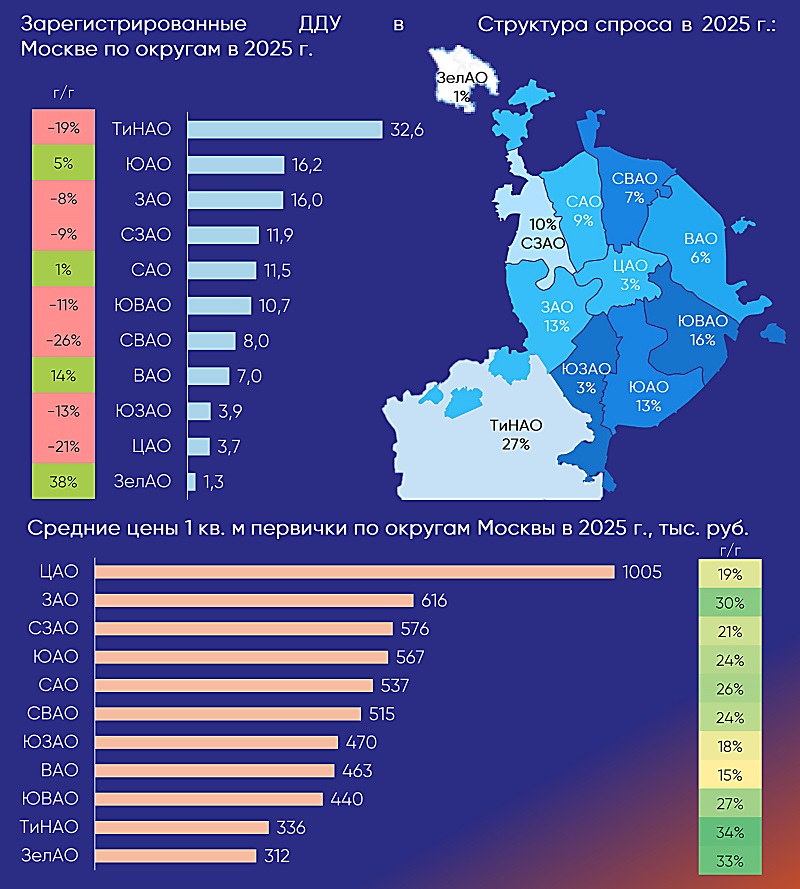

В 2025 году спрос традиционно поддерживал ТиНАО. А в пределах Старой Москвы — за счет транспортной доступности, концентрации деловых кластеров и наличия крупных проектов — лидировали ЮАО и ЗАО.

В округах для увеличения стоимости 1 кв. м были свои причины. В ЗелАО это происходило вслед за спросом, в ЗАО — за счет высокой престижности, в ТиНАО — из-за изменения структуры продаж в пользу районов с более дорогим жильем.

Источники: ПСБ Аналитика, Росреестр, Росстат

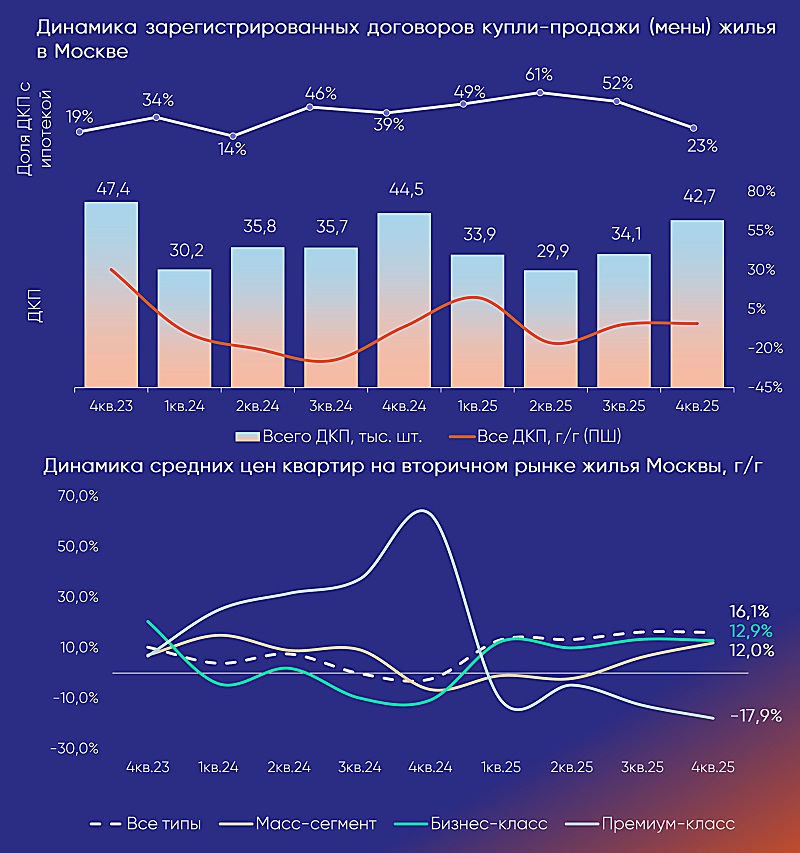

Темпы роста цен на вторичном рынке уступали первичному и по итогам года составили 16%.

По мнению аналитиков ПСБ, этот сегмент пока не стал привлекательным для вложений: спрос слабый, поэтому цены растут медленно и неравномерно.

Источники: ПСБ Аналитика, Росреестр, ДОМ.РФ

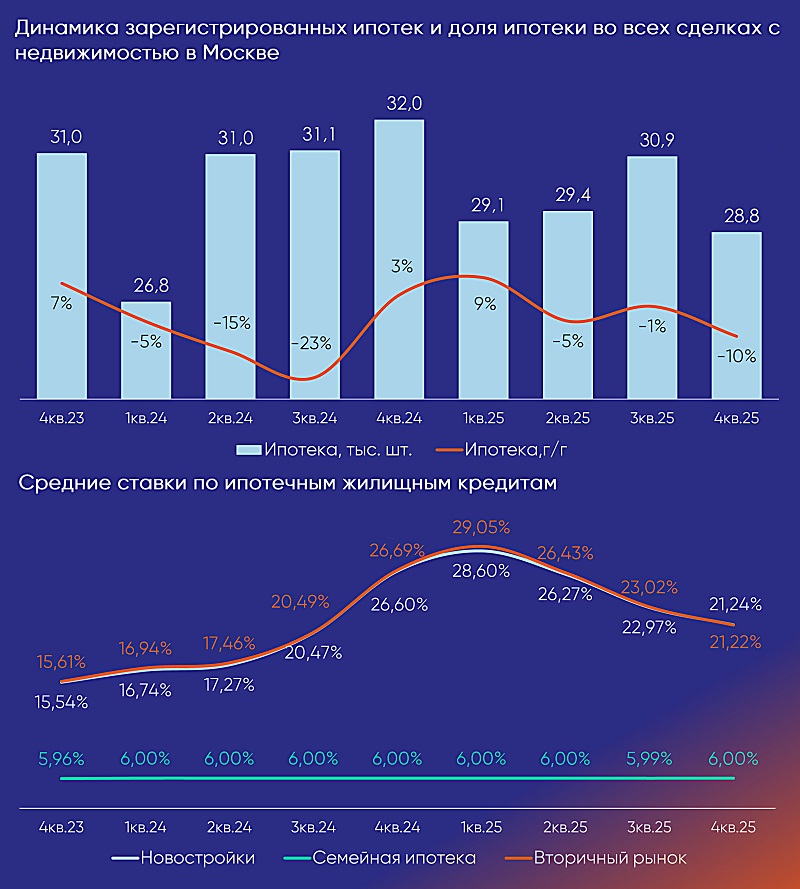

Основную поддержку ипотеке в 2025 году оказал первичный рынок, и прежде всего за счет льготных программ. «Вторичка» жила на «кэше» и обменах.

Источники: ПСБ Аналитика, Метриум

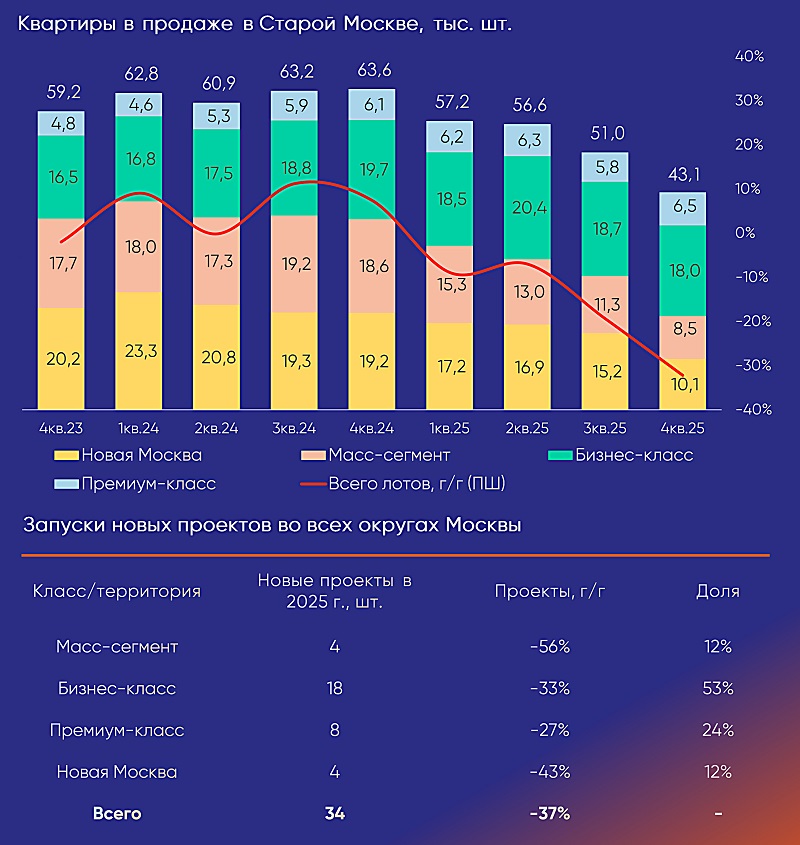

По итогам IV квартала предложение новых квартир составило 43,1 тыс. лотов (-32%). Показатель фактически оказался на минимуме за четыре года.

Особенно ощутимо экспозиция сократилась в массовых сегментах, которые испытывали дефицит спроса, поскольку сильнее завязаны на доступность ипотеки.

Всего в минувшем году в Москве стартовало 34 новых проекта (-37%). Из-за дорогого финансирования и неясной рыночной ситуации девелоперы заняли выжидательную позицию.

Источники: ПСБ Аналитика, ЕИСЖС

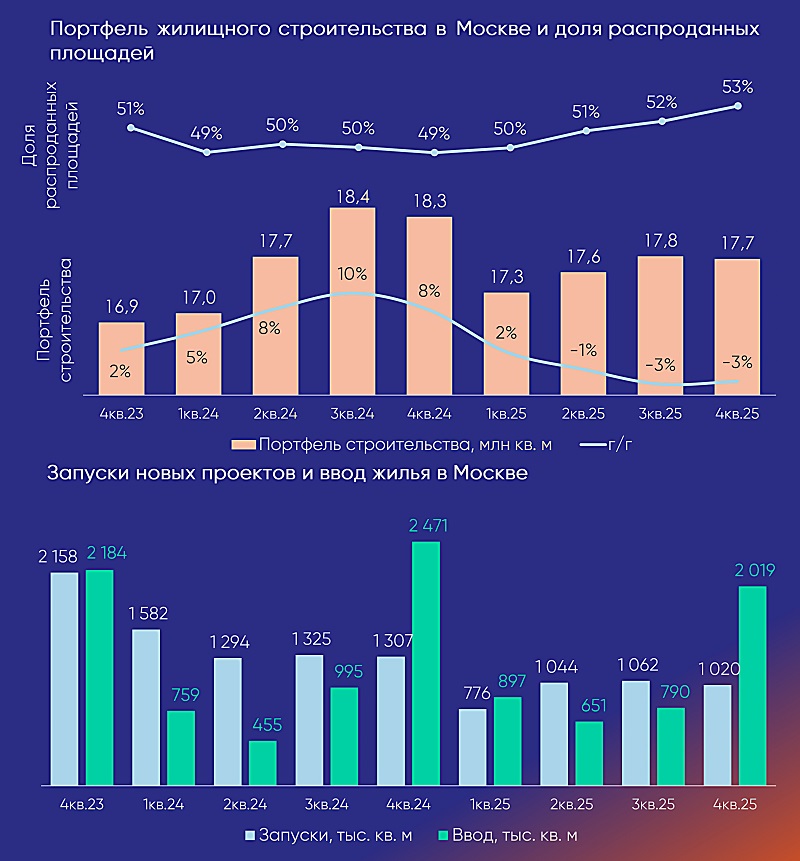

В условиях сокращения стартов доля реализованных площадей в 2025-м достигла 53%. А отношение распроданности к стройготовности зафиксировано на отметке 98%, что отражает наличие дефицита лотов, особенно близких к вводу.

В 2026 году, считают эксперты ПСБ, по мере снижения ключевой ставки ЦБ темпы вывода объектов на рынок будут нарастать, однако быстрого восстановления экспозиции ожидать не стоит.

Другие публикации по теме:

В прошлом году на рынке новостроек Старой Москвы сократилось предложение, а девелоперы снизили вывод новых проектов В Москве разрыв цен между строящимся и готовым жильем сократился до 25% Более половины квартир бизнес-класса в Москве продаются на этапе котлована Массовые новостройки Москвы «догоняют» бизнес-класс Новая Москва: за счет чего девелоперские проекты удерживают спрос