ЦБ: как льготная ипотека разогнала и перегрела рынок

Специалисты Банка России решили научно объяснить, как льготные ипотечные программы влияют на цены, объемы строительства и экономику страны. Выводы, к которым они пришли, опубликовал принадлежащий Т-Банку интернет-журнал Т—Ж.

Фото: cbr.ru

Авторы исследования Дмитрий Ломоносов и Андрей Полбин использовали в своей работе Dynamic Stochastic General Equilibrium (DSGE) — динамическую стохастическую модель общего равновесия.

Это аналитический инструмент, применяемый центральными банками для прогнозирования экономики и оценки последствий государственной политики.

Перейдем к ключевым выводам.

Фото: © Сергеев Валерий / Фото банк Лори

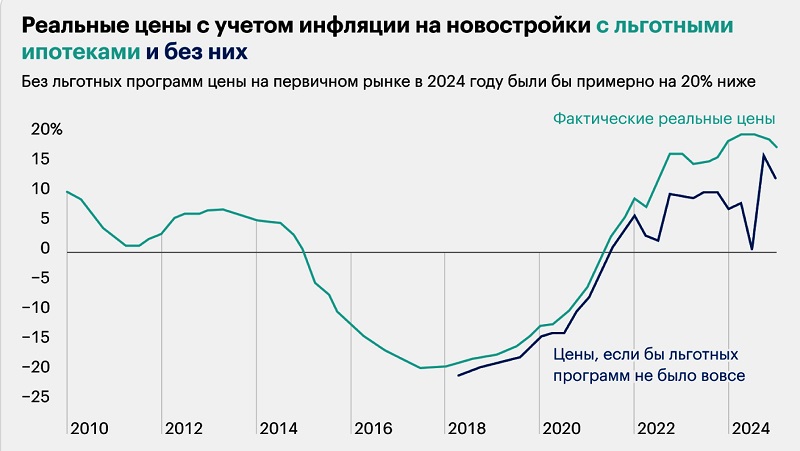

Цены на жилье выросли

Программы льготного кредитования подстегнули рынок. На пике своего действия в середине 2024 года они привели к дополнительному удорожанию «первички» на 20%.

В 2025-м началось охлаждение, и вклад оставшейся «Семейной ипотеки» в цены, как утверждают эксперты, стал отрицательным.

Авторы исследования объяснили это исчерпанием спроса: льготные ипотеки взяли все, кому они были нужны и не нужны, и, поскольку недвижимость люди меняют не так часто, спрос закономерно снизился.

Источник: Банк России

Деньги из других отраслей утекли в рынок жилья

Люди стали тратить больше на ипотеку, сокращая расходы на другие товары и услуги, в результате деньги из многих секторов экономики перетекли в новостройки.

Отрасль перетянула на себя и рабочие руки: на пике гонки зарплат плиточники или сантехники на стройке зарабатывали до 250 тыс. руб. в месяц, а квалифицированные сварщики или крановщики — еще больше.

Источник: Банк России

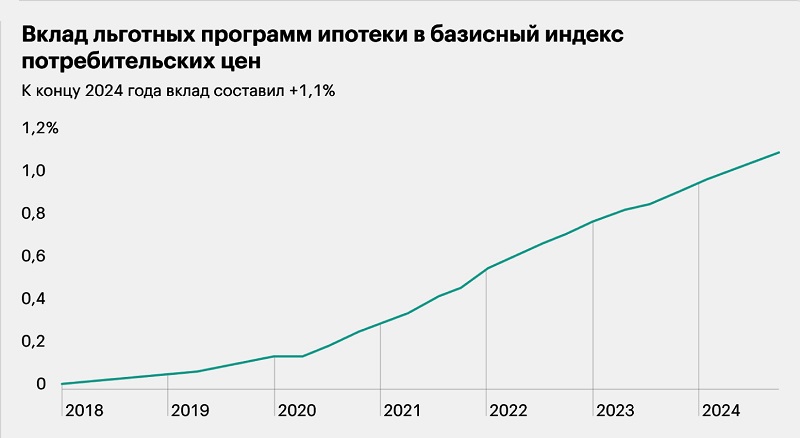

Увеличилась инфляция

Льготные программы ипотеки способствовали общему повышению потребительских цен в стране. Это в свою очередь вело к росту инфляционных ожиданий.

А чем они выше, тем больше желание купить недвижимость (ведь завтра она станет дороже). Кроме того, жилье в России традиционно считается защитным активом на время кризиса.

На этом фоне эффективность политики ЦБ снизилась. Стандартные меры борьбы с инфляцией через повышение ключевой ставки не сработали: для льготников проценты не менялись, и они не ощущали ужесточения условий.

Источник: Банк России

Появились периоды ажиотажного спроса

Программы субсидирования не раз менялись, и каждое ужесточение сопровождалось желанием заемщиков запрыгнуть в последний вагон.

Сильнее всего это проявилось во втором квартале 2024 года — перед завершением массовой ипотеки на новостройки.

В исследовании ЦБ не упомянут и последний всплеск в конце 2025-го и начале 2026-го, когда государство объявило, что с 1 февраля супруги больше не смогут взять две «Семейные ипотеки».

Фото: © WalDeMarus / Фотобанк Лори

Бюджет страны получил огромный долг

В минувшем году из федерального бюджета на компенсацию процентных ставок по льготным ипотечным кредитам ушло почти 1,9 трлн руб.

Специалисты предупредили, что далее государству придется выбирать из двух вариантов:

• оплачивать льготы за счет снижения других расходов бюджета;

• гасить ипотеки за счет повышения налогов.

Источник: Банк России

Что в итоге

Если использовать для расшифровки исследования язык метафор, то льготная ипотека сработала как педаль газа, которую «втопили» посильнее, чтобы разогнать машину.

Но вместо оптимального режима езды получилось, что бензин быстро кончился, а двигатель перегрелся. Ногу с педали сняли, однако автомобиль продолжает катиться по инерции.

В докладе экономистов ЦБ об этом прямо не сказано, такой вывод сделали уже аналитики Т-Банка.

Другие публикации по теме:

Эксперты: цены на первичном рынке растут быстрее из-за инфляции и программ льготной ипотеки Кирилл Холопик (ЕРЗ.РФ): рыночная ипотека еще не скоро сможет заместить льготную Эксперты: спрос на жилье в 2026 году будут определять ключевая ставка ЦБ, льготная ипотека и рост доходов населения Во втором полугодии минувшего года объемы кредитования по льготным программам в Сбере увеличились более чем вдвое Какие изменения ждут «Семейную ипотеку» в 2026 году