В столичных новостройках массового сегмента растут только цены

На рынке новостроек класса «комфорт» Старой Москвы предложение в феврале выросло на 11%. Средневзвешенная цена 1 кв. м составила 420 660 руб. (+1% за месяц, +23% за год). Заключена 991 сделка по ДДУ (-38% за месяц, -65% за год), подсчитали аналитики Метриум.

Фото: © Сергеев Валерий / Фотобанк Лори

Февральская экспозиция строящегося жилья массового сегмента насчитывала 10,4 тыс. лотов (+11% за месяц, -47% за год) в 76 проектах. Из них 9,5 тыс. квартир (+14% за месяц, -45% за год) и 0,9 тыс. апартаментов (-15% за месяц, -60% за год).

В этот период в сегменте не зафиксировано ни одного старта нового проекта. На рынок выведен только один новый корпус, а в ряде проектов в реализации открыты продажи нового объема квартир.

Динамика объема предложения на рынке новостроек массового сегмента по месяцам, шт.

Источник: Метриум

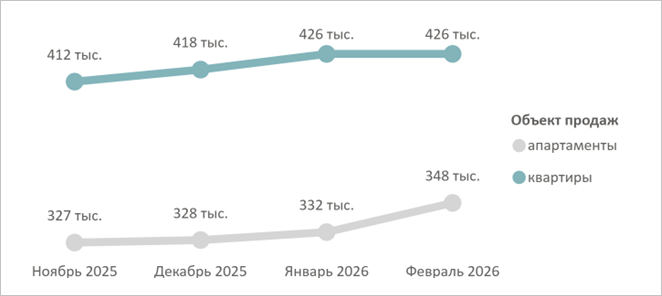

Средневзвешенная цена 1 кв. м квартир и апартаментов в феврале 2026 года достигла 420 660 руб. (+1% за месяц, +23% за год).

При этом «квадрат» в квартирах стоил 426 600 руб. (без изменений за месяц, +22% за год), в апартаментах — 347 560 руб. (+5% за месяц, +24% за год).

Средневзвешенная цена предложения массового сегмента по месяцам, руб. за кв. м

Источник: Метриум

Самые доступные апартаменты в феврале 2026 года можно было найти в ЖК Wellbe (19,3 кв. м, 5,0 млн руб.); ЖК CitiMix Новокосино (23,4 кв. м, 7,0 млн руб.) и ЖК Аквилон Сигнал (20,5 кв. м, 7,3 млн руб.).

Наиболее доступные квартиры расположены в ЖК Зеленый парк (28,9 кв. м, 8,2 млн руб.); ЖК Митинский лес (20,0 кв. м, 8,6 млн руб.) и ЖК 2-й Иртышский (20,4 кв. м, 9,0 млн руб.).

Количество сделок по ДДУ на рынке новостроек массового сегмента по месяцам, шт. (без уступок и оптовых сделок)

Источник: Метриум

В последний месяц зимы в старых границах столицы на рынке новостроек массового сегмента была зарегистрирована 991 сделка по ДДУ (-38% за месяц, -65% за год).

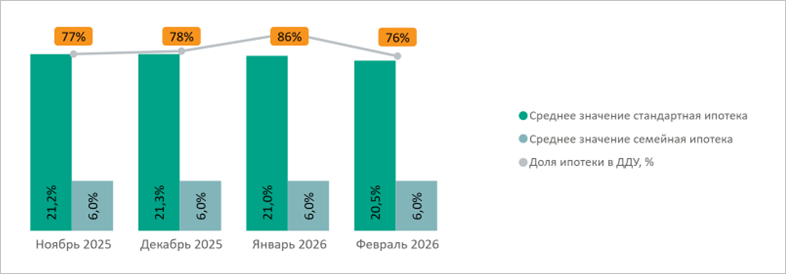

Доля сделок с привлечением ипотечного кредита в феврале составила 76% (-10 п. п. за месяц). Средняя ставка по рыночной ипотеке за месяц сократилась на 0,5 п. п., до 20,5%.

Доля ипотеки в сделках по ДДУ на рынке новостроек недвижимости массового сегмента по месяцам в зависимости от средних ставок по ипотеке, предлагаемых банками

Источник: Метриум, ДОМ.РФ

Максимальное количество сделок пришлось на ВАО (21%, +5 п. п. за месяц), САО (16%, +1 п. п.) и ЗАО (16%, -8 п. п.). По уровню продаж лидируют ЖК ЛУЧИ (99 ДДУ), ЖК Квартал Метроном (52 ДДУ) и ЖК Молжаниново (41 ДДУ).

Основатель компании Эс Ай Эс Девелопмент Ярослав Гутнов (на фото ниже) отметил беспрецедентный рост цен в массовом сегменте за прошедший год.

Девелопер объяснил это возникшим дефицитом предложения: по отношению к февралю 2025-го экспозиция строящегося жилья класса «комфорт» в столице сократилась почти вдвое.

Фото предоставлено пресс-службой Метриум

«Текущий спад спроса обусловлен в том числе тем, что в данном сегменте остается все меньше наиболее ликвидных квартир», — пояснил глава компании и добавил: — Однако девелоперы корректируют цены вверх практически на все форматы недвижимости в московских массовых новостройках. Это связано с тем, что в условиях дефицита сокращается срок экспозиции большинства лотов, даже традиционно не особо востребованных».

По прогнозу Гутнова, в ближайшей перспективе комфорт-класс не вернется к пиковым объемам предложения, зафиксированным в 2024-м, но показатель постепенно будет расти, а также повысится качество продукта.

Говоря об основных тенденциях рынка в феврале 2026-го, управляющий директор Метриум Руслан Сырцов (на фото ниже) первым назвал закономерное охлаждение спроса.

Фото предоставлено пресс-службой компании Метриум

«Объем сделок в массовом сегменте за месяц снизился на 38% (до 991 ДДУ), а доля ипотеки сократилась на 10 п. п., составив 76%, — привел он данные статистики и подчеркнул: — Это напрямую указывает на то, что ажиотажный спрос в преддверии изменений семейной ипотеки исчерпал потенциал покупателей, ориентированных на прежние условия льготной программы. Традиционный сезонный фактор в первом квартале усилил эффект структурной коррекции».

Серьезными ограничениями, по мнению топ-менеджера, стали:

- существенное сокращение предложения за год (на 47%);

- снижение доступного выбора, особенно ликвидных объектов, и, соответственно падение спроса (-65% за год);

- все еще заградительный уровень ставок рыночной ипотеки для большинства россиян, несмотря на постепенное их снижение.

Другие публикации по теме:

Февральское затишье на столичном рынке новостроек после ажиотажа ноября — января Рост цен на новостройки Москвы в феврале не превышал 2% В феврале продажи новостроек в Московском регионе сократились на треть Эксперты: по итогам IV квартала 2025 года предложение новых квартир в Москве упало до минимума Эксперт: жилья, доступного по «Семейной ипотеке», в этом году в Москве станет меньше