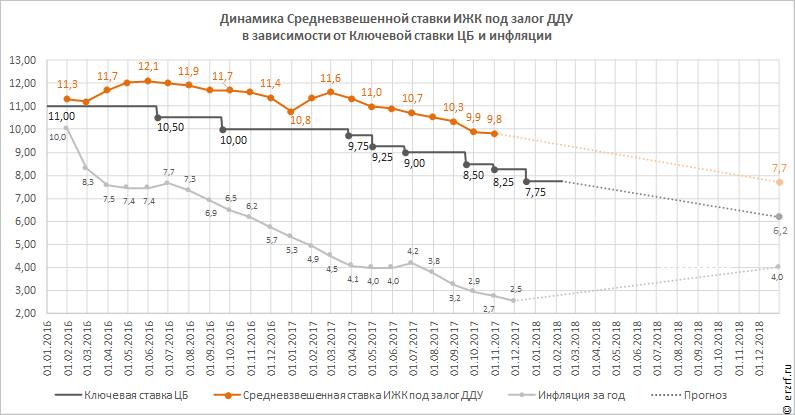

Банк России понизил ключевую ставку до 7,75% годовых

Прогноз ЕРЗ прежний: средневзвешенная ставка по ипотеке в 2018 году опустится до 7,7%.

«Совет директоров Банка России 15 декабря 2017 года принял решение снизить ключевую ставку с 8,25 до 7,75% годовых. Инфляция находится на уровне 2,5% и будет постепенно приближаться к 4% к концу 2018 года. Продление соглашения об ограничении добычи нефти снижает проинфляционные риски на горизонте до года. С учетом этого Банк России снизил ключевую ставку на 50 базисных пунктов», — говорится в сообщении.

Кроме того, в ЦБ уточнили, что, принимая решение по ключевой ставке, Банк России будет оценивать баланс рисков существенного и устойчивого отклонения инфляции вверх и вниз от цели, а также динамику экономической активности относительно прогноза.

Ранее глава Банка России Эльвира Набиуллина отмечала, что регулятор видит потенциал дальнейшего снижения ключевой ставки.

Напомним, что до сегодняшнего решения в текущем году ЦБ снижал ключевую ставку пять раз: марте, июне и октябре — на 0,25 п.п., в апреле и сентябре — на 0,5 п.п.

Следующее заседание Совета директоров ЦБ, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 9 февраля 2018 года.

В последние месяцы (после прекращения субсидирования ставки по ипотеке) разница между средневзвешенной ставкой по ипотеке и ключевой ставкой составляла примерно 1,5%. В октябре аналитики ЕРЗ прогнозировали снижение средневзвешенной ставки по ипотеке до 9,75%, и это значение уже практически достигнуто.

При стабильной инфляции ЦБ сможет и далее понижать ключевую ставку, в результате разница между инфляцией, ключевой ставкой и ставкой по ипотеке будет уменьшаться. В результате чего в 2018 году средневзвешенная ставка по ипотеке должна опуститься до 7,7% годовых.

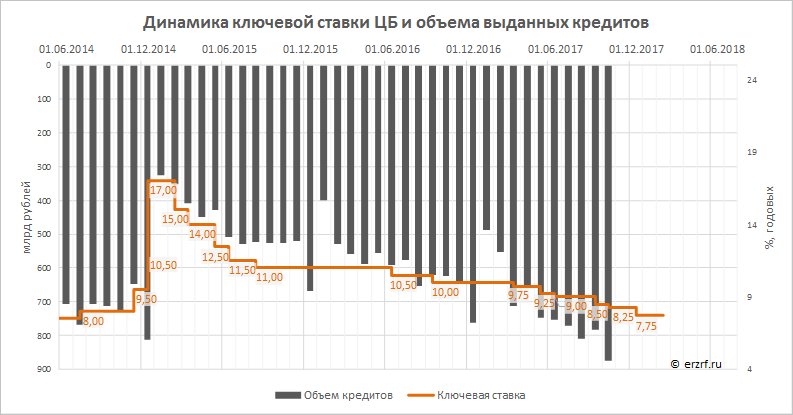

Снижение ключевой ставки сопровождается увеличением объема выданных кредитов, что демонстрируют графики ниже. А это в свою очередь, как правило, влечет за собой рост многих социально-экономических показателей развития страны. Поэтому можно ожидать, что ведущие игроки рынка ипотечного кредитования вновь отреагируют на снижение ключевой ставки ЦБ уменьшением ставок на свои ипотечные кредитные продукты.

Другие публикации по теме:

Банк России снизил ключевую ставку до 8,25%

Ключевая ставка Банка России снижена на 0,5 процентного пункта и теперь составляет 8,5%