Банк России: развитию ипотеки на ИЖС будет способствовать применение механизма эскроу

Кроме того, необходимо поставить частное домостроение и возведение инфраструктуры для него на индустриальный поток. Такое экспертное мнение аналитиков ЦБ представили «Известиям» в пресс-службе регулятора.

Фото: www.floridagreenhomebroker.com

Как сообщается в материале издания, в Банке России исходят из того, что развитию ипотеки на индивидуальное жилищное строительство (ИЖС) будет способствовать применение счетов эскроу по аналогии с теми, которые сегодня в соответствии с 214-ФЗ применяются при многоквартирном долевом строительстве.

Фото: www.progoroduhta.ru

Также в пресс-службе ЦБ подчеркнули, что для развития ипотеки на ИЖС необходимо повышать ликвидность залоговой ценности объектов ИЖС за счет создания отрасли индустриального, стандартизированного проектирования и домостроения, создания «земельного банка» для ИЖС, который «был бы обеспечен инженерной, транспортной и социальной инфраструктурой».

Фото: www.politklass.ru

Напомним, что сегодня по данным ДОМ.РФ на сектор ИЖС, составляющий почти половину всего объема жилищного строительства в стране, приходится лишь 2% ипотечного портфеля российских банков.

Кредитные учреждения неохотно финансируют частное домостроение — прежде всего, из-за низкой ликвидности таких объектов.

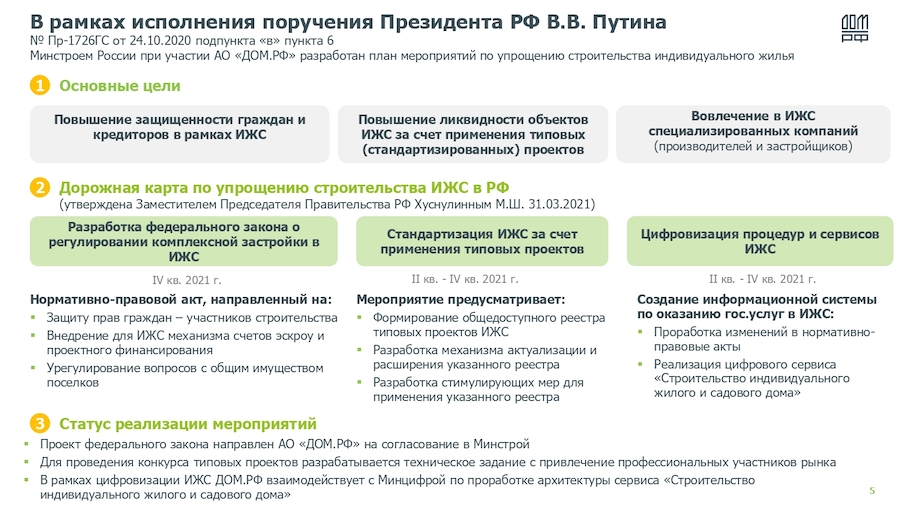

В апреле нынешнего года Правительство РФ утвердило дорожную карту по развитию ИЖС. Согласно этому документу, до конца 2021 года планируется обеспечить в стране:

1) законодательное внедрение в практику профильных механизмов доступной ипотеки и cхемы финансирования с использованием эскроу-счетов для сектора частного домостроения;

2) создание реестра типовых проектов частных домов, в том числе из деревянных конструкций;

3) формирование нормативной базы, облегчающей возведение объектов ИЖС и инфраструктуры для них.

Фото: www.government.ru

Как ранее информировал портал ЕРЗ.РФ, выступая на июльском онлайн-заседании Совета при Президенте РФ по стратегическому развитию и национальным проектам, зампред Правительства Марат Хуснуллин (на фото) сообщил, что специализированный ипотечный продукт под ИЖС планируется создать совместно с Банком России до конца текущего года.

«Такой продукт должен быть создан как для строительства индивидуальных домов профессиональными застройщиками, так и при строительстве дома собственными силами», — подчеркнул тогда Хуснуллин.

Фото: www.csn-tv.ru

Присутствовавшая на заседании Совета председатель ЦБ Эльвира Набиуллина (на фото) уточнила при этом, что для массового вывода на рынок ипотеки для ИЖС потребуется «наверное, гораздо больше времени».

Фото: www.avtopravo51.ru

Между тем, как ранее не раз отмечал портал ЕРЗ.РФ, такие крупные кредитные организации с госучастием, как Сбербанк и Банк ДОМ.РФ, уже начиная с конца 2020 года вывели на рынок собственные ипотечные продукты по весьма доступным процентным ставкам, ориентированные на граждан, желающих приобрести или построить частные дома на загородных земельных участках.

Фото: www.900igr.net

Другие публикации по теме:

Эксперты: за лето загородные дома в России подорожали на 5% — до более 7 млн руб. за объект

Марат Хуснуллин Президенту: До конца года совместно с ЦБ создадим ипотечный продукт для ИЖС

Сбербанк впервые применил механизм проектного финансирования для объектов ИЖС

ДОМ.РФ: доля сделок с ипотекой для ИЖС недопустимо мала — менее 2% от всей ипотеки в стране

Проектное финансирование ИЖС — новый кредитный продукт для застройщиков от Банка ДОМ.РФ

Сбербанк планирует выйти на рынок с готовым продуктом «частный дом под ключ»