BIM пришел в банковский сектор

Компания Брусника (1-е место в ТОП застройщиков Новосибирской области, 3-е место в ТОП Тюменской области, 12-е место в ТОП Свердловской области) совместно с ПАО «Сбербанк» продолжает реализовывать проект на базе BIM 360 — облачной платформы от Autodesk, объединяющий процессы, участников и данные проектирования и строительства.

Разработанное решение позволяет аккумулировать проектную информацию и обеспечить прозрачность строительного процесса для всех участников: проектировщиков, подрядчиков, заказчика и банка.

Впервые в России девелопер разработал собственное программное обеспечение, интегрированное с BIM 360, для обеспечения прозрачности строительных процессов.

Пилотным проектом стал квартал «Октябрьский» в Тюмени (12-е место в ТОП ЖК региона). В перспективе разработка будет масштабирована на все проекты Брусники.

Сегодня основной проблемой в автоматизации строительной отрасли является множество программных продуктов, не интегрированных между собой. Каждый автоматизирует отдельные процессы, но не автоматизирует проектирование и строительство в целом. Для решения этой задачи Брусника взяла доступную на рынке технологию BIM 360 с открытым API, с которым могут быть интегрированы ее внутренние системы, и разработала собственное программное обеспечение «Брусника BIM» с учётом внутренних бизнес-процессов и требований банка.

Другая проблема — несовершенство технологий и невозможность их масштабировать. Поэтому «Брусника BIM» — это облачный сервис, доступный онлайн из браузера каждому участнику строительного процесса. Сейчас инженерами компании создан фундаментальный каркас программы. В перспективе он будет обрастать новыми функциями. Например, система станет умнее: будет анализировать данные и подсказывать держателям процессов необходимые действия.

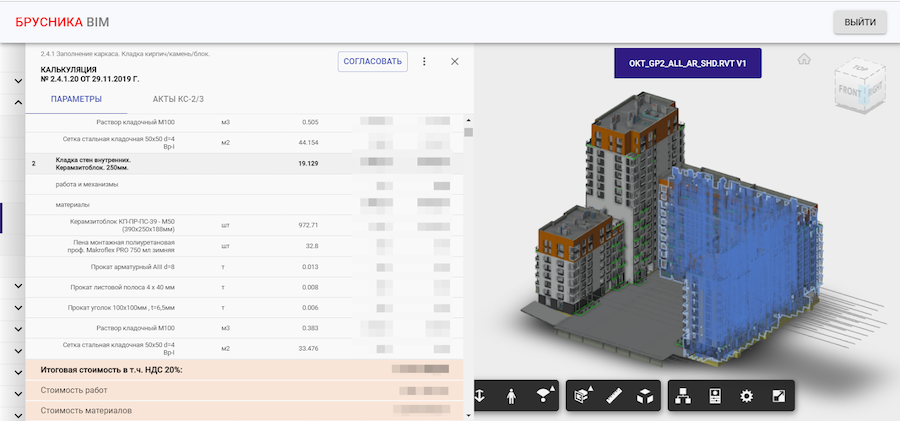

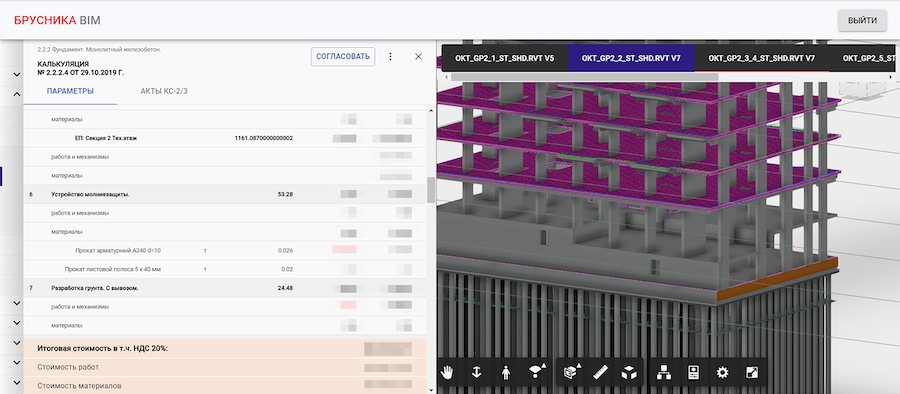

Для банка основные преимущества работы с разработкой Брусники заключаются в прозрачности системы и доступе к актуальной BIM-модели в режиме реального времени. Эти преимущества достигаются за счет того, что сформированные документы визуализируются с данными из BIM-модели и отображаются в браузере. Эксперт банка может оперативно сделать вывод о целевом использовании запрашиваемых к оплате кредитных средств, сопоставив выполненные работы (по актам КС-2/КС-3), «подсвеченные» в BIM-модели с фактически выполненным объемом работ (используя веб-камеру со стройплощадки).

Дальнейшие планы по реализации пилотного проекта предполагают переход банка на рассмотрение документов/форм, необходимых для одобрения заявки на финансирование, выдачу кредитных средств и дальнейшего мониторинга в режиме онлайн.

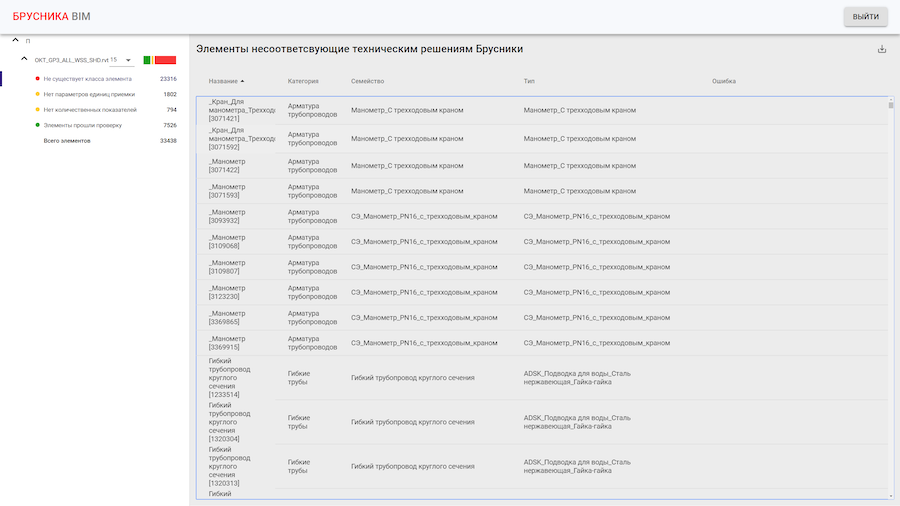

Первым результатом пилотного проекта стало подтверждение гипотез о возможности формирования необходимых расчетов и закрытия объемов работ на основе данных из BIM-модели. Сегодня Брусника выявляет слабые места, с которыми может столкнуться при масштабировании девелоперского бизнес.

Фото: www.isicad.ru

«Будущее строительной отрасли — за системами с открытым API, — прокомментировал технический директор Autodesk в России и СНГ Петр Манин (на фото). — Брусника использует технологии Autodesk и максимально кастомизирует их под собственные бизнес-процессы, используя открытый API платформы BIM 360. Это отличный пример современного подхода к цифровизации конкретных задач, — резюмировал специалист.

Данная практика имеет потенциал развития в строительной отрасли в условиях проектного финансирования с использованием эскроу-счетов за счет формирования единого стандарта оформления документов и создания более эффективной системы управления строительным процессом.

Другие публикации по теме:

7 задач управления строительством, которые решают сервисы Autodesk BIM 360

Цифровизация девелопмента глазами IT-компаний и застройщиков

Правительство утвердит сроки начала применения обязательного информационного моделирования

Брусника совместно со Сбербанком запустила супердешевую ипотеку по ставке от 3,4%

Брусника и ЮИТ объединяют бизнес. Подробности — в комментарии для ЕРЗ.РФ

«Брусника» замечена на московском рынке

Брусника использует счет эскроу уже во втором регионе

Брусника вернула себе лидерство в ТОП застройщиков Новосибирской области

Брусника стала лидером ТОП по текущему строительству в Тюменской области на 1 мая 2018 года

Первым застройщиком, который начал работать со счетами эскроу, стала компания Брусника