Дольщики трех дочерних компаний Urban Group отказались от создания ЖСК

Не подпадающие под действие 218-ФЗ недостроенные дома в ЖК «Лесобережный», «Видный» и «Солнечная система» будут переданы новому застройщику.

Фото: www.sibscience.com

На минувшей неделе прошли собрания дольщиков проблемных домов, недостроенных дочерними компаниями холдинга-банкрота Urban Group ООО «Хайгейт», ООО «Ваш город», АО «Континент проект».

Фото: www.i.ytimg.com

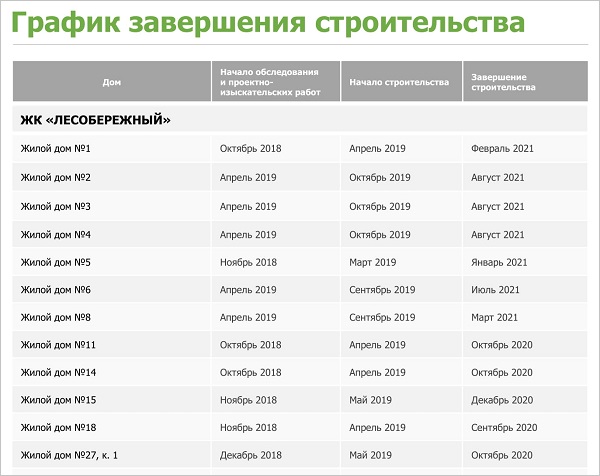

Речь шла, соответственно, о таких незавершенных жилых комплексах от вышеназванных застройщиков, как «ЖК «Лесобережный» (на фото), ЖК «Видный город», ЖК «Солнечная система».

Как ранее сообщал портал ЕРЗ, на повестку собрания выносился единственный вопрос: о создании участниками строительства жилищно-строительного кооператива (ЖСК).

Фото: www.pbs.twimg

Именно такой путь достройки предусмотрен действующим законодательством в качестве первого варианта для указанных ЖК, где в общей сложности около 10 корпусов не защищены 218-ФЗ. То есть застройщик не отчислял на случай остановки строительства данных домов страховые взносы в Фонд защиты дольщиков.

В случае положительного решения дольщики должны достраивать и содержать объект на свои деньги. При отрицательных же итогах голосования или отсутствии кворума конкурсный управляющий может привлечь нового застройщика.

Фото: www.mestoprozhivaniya.ru

Поэтому неудивительно, что дольщики ООО «Хайгейт» и ООО «Ваш город» единогласно высказались против создания ЖСК. На собрании же дольщиков ООО «Континент проект», по данным РИА Недвижимость, не было кворума.

Таким образом, в отношении всех объектов долгостроя от вышеуказанных девелоперов, не подпадающего под нормы 218-ФЗ, «далее на повестке дня — вопрос о привлечении нового застройщика и передаче ему имущества и обязательств компании-должника», поясняет Светлана Аглинишкене, конкурсный управляющий обанкротившихся «дочек» Urban Group.

Напомним, что в случае привлечения нового застройщика дома передают строительной компании, и работы на объекте продолжатся в соответствии с дорожной картой и графиками достройки, утвержденными Правительством РФ в августе 2018 года, на средства федерального и регионального бюджетов.

Фото: www.rbk.ru

В период с 10 по 14 декабря Аглинишкене проводит собрания участников строительства еще двух входивших в группу девелоперов — «ООО «Экоквартал» (ЖК «Митино О2») и «ООО «Ивастрой» (ЖК Город-событие «Лайково»). Здесь также речь идет о тех домах комплексов, по которым застройщиками не производились отчисления в Фонд защиты дольщиков.

А с 17 по 20 декабря в рамках серии очных собраний будет определен механизм завершения строительства уже по тем объектам, где застройщик перечислял взносы в Фонд.

Фото: www.novostroy.ru

Как на днях сообщал портал ЕРЗ, в Красногорске, Химках и Видном силами привлеченного подмосковными властями генподрядчика, АО «Крокус», достроено пять проблемных домов для почти 3 тыс. дольщиков Urban Group.

Другие публикации по теме:

В Красногорске, Химках и Видном достроено жилье для почти 3 тыс. дольщиков Urban Group

Дольщикам Urban Group взамен потерянных квадратных метров еще раз предложили деньги

Реестр жилых помещений Urban Group закрывается в понедельник