Дольщики Urban Group обратились с открытым письмо к руководителям государства

Люди, лишившиеся заранее купленных квартир в так и не достроенных домах, просят Президента, Правительство, Госдуму и правоохранительные органы покончить с долгостроем от обанкротившегося застройщика.

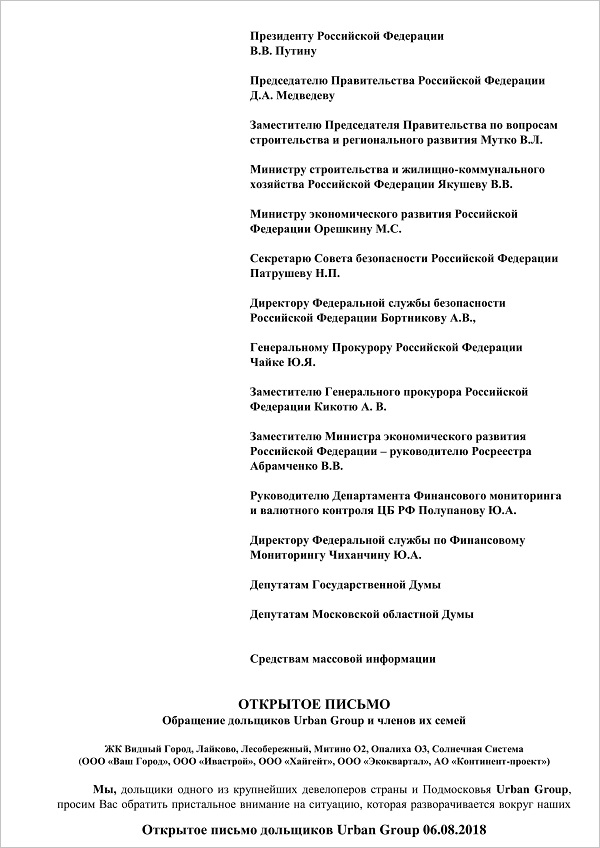

Открытое письмо дольщиков Urban Group, текст которого имеется в редакции портала ЕРЗ, подписано представителями соинвесторов всех проблемных ЖК от Urban Group: «Видный город», «Лайково», «Лесобережный», «Митино О2», «Опалиха О3», «Солнечная система».

В письме пострадавшие дольщики требуют более быстрого и эффективного разрешения ситуации с незавершенным строительством.

Фото: www.ytimg.com

В частности, их тревожит, кто и как будет компенсировать им проценты «за ипотечные кредиты и вынужденный съем жилья» и потраченные на долевое строительство жилья средства материнского капитала.

Как явствует из письма, среди дольщиков Urban Group более 70% продаж осуществлялись по ипотечным схемам от крупнейших банков страны, и в большинстве случаев использовался как раз материнский капитал.

Не устраивает авторов письма и новые объявленные сроки достройки большинства домов («плюс 2—4 года к начальным срокам»).

Фото: www.rbk.ru

Авторы письма обращаются с просьбой к Президенту и Правительству: «провести независимое публичное изучение ситуации вокруг банкротства компании Urban Group, огласить результаты проведенных аудитов, расчеты и финансовые обоснования достройки всех ЖК Urban Group, обеспечить максимальную прозрачность и возможность общественного контроля за дальнейшим финансированием и строительством наших домов, обеспечить доступ крупнейших заинтересованных застройщиков региона к достройке наших ЖК».

С полным текстом открытого письма дольщиков Urban Group можно ознакомиться здесь.

Между тем для пострадавших соинвесторов Urban Group в подмосковных Видном, Опалихе и Химках открылись три центра для приема документов с целью включения в реестр требований о передаче жилых помещений. Центры созданы на месте офисов продаж группы, прием документов ежедневно осуществляется конкурсным управляющим при содействии Фонда защиты дольщиков.

Фото: www.linkros.ru

«Всем дольщикам необходимо встать в соответствующий реестр требований, — напомнил участникам встречи, которая прошла 23 июля в офисе ДОМ.РФ управляющий директор ДОМ.РФ Алексей Ниденс. — На сегодня на рассмотрение уже подали документы 1 612 дольщиков, это почти 10% от всех ДДУ», — проинформировал он. Думается, с тех пор количество заявившихся в реестре еще выросло.

ДОМ. РФ обязуется и уже начал рефинансировать дольщикам Urban Group ипотечные кредиты, а власти Подмосковья приняли решение выделить 20 млрд руб. на достройку проблемных объектов обанкротившейся группы.

Другие публикации по теме:

ДОМ.РФ и «Роскап» запустили программу по рефинансированию ипотеки для дольщиков Urban Group

Банк «Возрождение» подал иск к восьми юрлицам, связанным с Urban Group

Около 10% дольщиков Urban Group уже заявились в реестр требований о передаче жилых помещений

Виталий Мутко: Дольщикам Urban Group беспокоиться не стоит — государство не оставит их в беде

Виталий Мутко: Первые шесть проблемных домов Urban Group сдадут в декабре

В отношении топ-менеджмента Urban Group возбуждено первое уголовное дело

Достройка объектов Urban Group обойдется в 70 млрд руб.

Деньги дольщиков Urban Group выводились на личные счета бенефициаров группы

Подмосковье выделило первые 3 млрд руб. на достройку объектов Urban Group

ВСК не оставит дольщиков Urban Group один на один со своими проблемами

Структуры Urban Group признаны банкротами

Минстрой: Объекты Urban Group не достроить без бюджетных средств

Объекты Urban Group достроят Фонд дольщиков и правительство Подмосковья