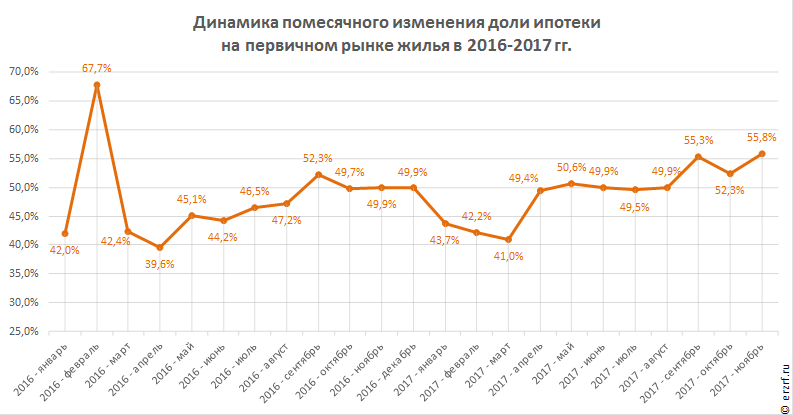

Доля ипотеки в продаже новостроек за 8 месяцев выросла с 41 до 56%

Сопоставление данных Банка России и Росреестра показывает существенное снижение доли сделок со 100-процентной оплатой и одновременное увеличение числа сделок с ипотекой.

Фото: www.vsepronedvizhimost.ru

По данным Росреестра во II квартале 2017 года в РФ регистрировалось 51—55 тыс. ДДУ в месяц, после чего количество регистраций ДДУ начало расти, и к ноябрю достигло 66 тыс. в месяц. А в декабре расчетное количество регистраций ДДУ составило 78 тыс. Долю ДДУ жилых помещений Росстат отдельно не публикует, но по статистике 2014—2016 годов разница между общим объемом ДДУ и ДДУ жилых помещений составляет примерно 10,2%. Таким образом, среднемесячное количество регистраций ДДУ на жилые помещения в последние месяцы находится на уровне около 60 тыс. в месяц.

По данным Банка России количество ежемесячно выдаваемых ипотечных жилищных кредитов (ИЖК) под залог ДДУ во второй половине 2017 года также растет и последние месяцы находится в диапазоне 30—33 тыс. единиц. Это означает, что доля ипотеки на первичном рынке жилья, которая еще в марте составляла лишь 41%, к ноябрю превысила 55%. Помесячное соотношение количества выданных ипотечных кредитов для ДДУ к количеству зарегистрированных ДДУ жилых помещений представлено на графике.

Напомним, что согласно опубликованному выше графику размер доли ипотеки может иметь погрешность в 1—2%, поскольку в основе расчета доли ипотеки лежат данные разных ведомств: Банка России (по количеству выданных ИЖК для ДДУ) и Росреестра (по количеству зарегистрированных ДДУ). Погрешность возникает в связи с тем, что кредиты, выданные в текущем месяце, могут относиться к ДДУ прошлого месяца.

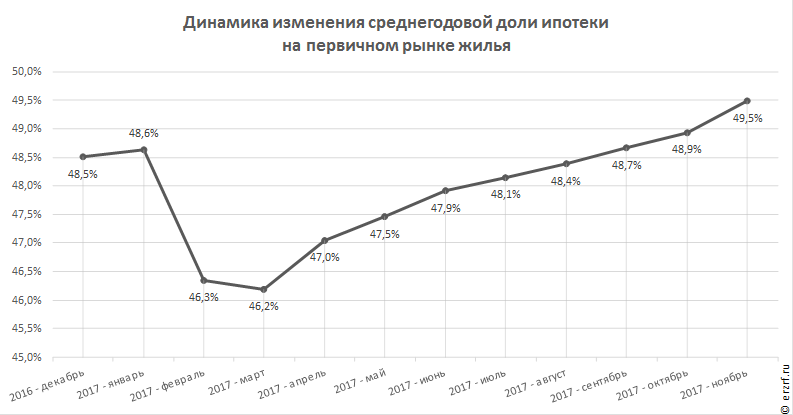

Интерес представляют расчетные суммарные данные за несколько месяцев, например, за последние 12 месяцев. В этом случае возможная погрешность становится близкой к нулю.

Как видно на графике, доля ДДУ с ипотекой в общем количестве ДДУ жилых помещений суммарно за последние 12 месяцев сейчас растет. Причем темп роста даже увеличивается. Стабильный рост доли ипотечных сделок при покупке жилья на первичном рынке говорит о том, что население не имеет достаточных свободных средств для покупки, не прибегая к кредиту (и это неудивительно на фоне падения доходов). При этом уменьшение средних ипотечных ставок сделало ипотеку доступнее для покупателей и, несмотря на прогнозы дальнейшего снижения, население спешит воспользоваться предложенными условиями.

Расчетные цифры подтверждаются экспертным мнением застройщиков, привлекающих средства дольщиков. Девелоперы сообщают о снижении доли сделок без ипотеки. В частности, в Группе ЛСР доля продаж с ипотекой в 2017 году году увеличилась на 9% и составила 47%. При этом в Москве, данный показатель еще выше и в зависимости от проекта — доля сделок с использованием ипотечного финансирования варьируется от 25% до 90%, уточняет управляющий директор группы Юрий Ильин. По его словам, ряд участников долевого строительства, купивших квартиру в рассрочку, также достаточно часто переходит на ипотеку.

Схожий тренд зафиксировали и в ГК «Кортрос». По словам президента группы Вениамина Голубицкого, с помощью ипотеки на объектах компании в комфорт-классе совершается до 65% сделок. Сокращение числа покупателей, готовых сразу полностью оплатить жилье заметили и в ФСК «Лидер». По оценкам девелопера, доля сделок с полной оплатой из собственных средств сократилась почти в два раза по сравнению с уровнем 2015 годом. Если три года назад этот показатель составлял около 39% от всего объема продаж, то по итогам прошлого года он уменьшился до 20%.

Теперь становится понятно, почему рост количества выданных ипотечных кредитов для ДДУ в 2017 году не привел к увеличению числа регистраций продаж новостроек, о чем портал ЕРЗ писал ранее. Снижение количества сделок без ипотеки перекрыло рост числа сделок с ипотекой.

Другие публикации по теме:

Рост ипотеки не вызвал рост количества ДДУ

В декабре 2017-го продажи по ДДУ упали на 5,5% по сравнению с декабрем 2016 года

Росстат: реальные располагаемые доходы населения падают четвертый год

Ставка ипотеки для долевого строительства в ноябре составила 9,66%

Банк России понизил ключевую ставку до 7,75% годовых

На ипотеку в долевом строительстве приходится около 50% продаж новостроек