Доля ипотеки в ВВП России достигла 10%

Это более чем трехкратный рост за последние девять лет, отметил зампредседателя правления Сбербанка Кирилл Царев в ходе недавней онлайн-встречи с инвесторами и аналитиками «Deep dive в ипотечный бизнес Сбера».

Фото: www.rus.kiziltan.ru

По словам представителя руководства крупнейшего банка страны с госучастием, начиная с 2012 года общероссийский ипотечный портфель вырос в пять раз — до 11,6 трлн руб., а его доля во внутреннем валовом продукте страны (ВВП) в 3,3 раза — до 10%.

В период с 2009 по 2020 год средняя ставка по ипотеке в стране снизилась с 15 до 7%, а объемы выдач при этом выросли с 0,2 трлн в 2009 году до 4,5 трлн руб. в 2020 году, сообщил Кирилл Царев (на фото).

Фото: www.sberleasing.ru

Он также напомнил, что в текущем году, несмотря на продолжающийся коронакризис, банки уже выдали гражданам ипотеку в рекордном объеме 5,2 трлн руб.

«Таким образом, за прошедшее десятилетие миллионы россиян смогли успешно решить жилищный вопрос, который в нашей стране всегда стоял очень остро», — подчеркнул Царев. Он выразил уверенность, что позитивные тенденции на российском рынке ипотеки сохранятся и в 2022 году.

Фото: www.sakhalife.ru

Впрочем, свежая статистика Банка России зафиксировала некоторую отрицательную динамику на этом рынке.

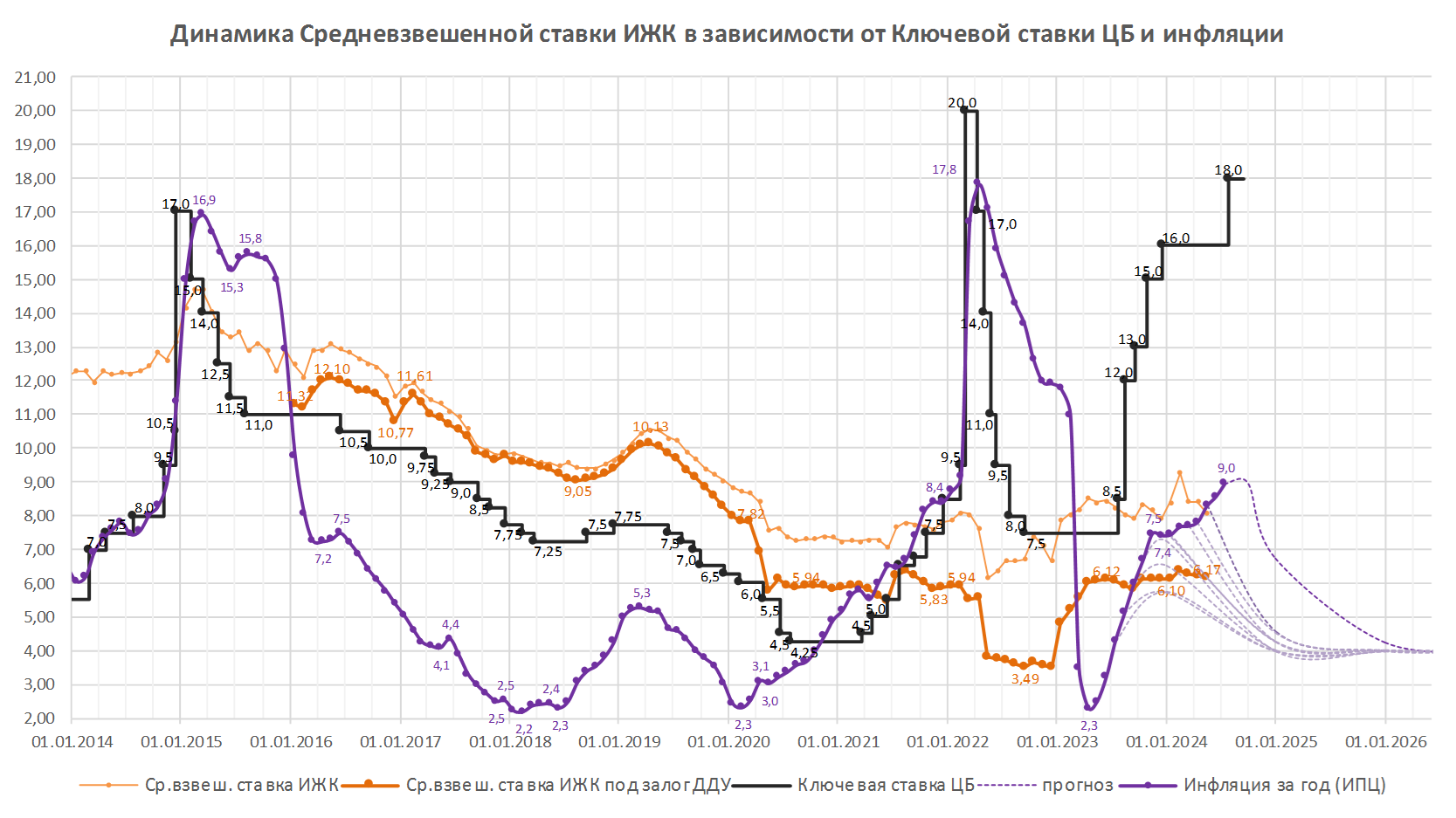

Согласно данным ЦБ, которые приводит ТАСС, средневзвешенная ставка ИЖК в августе этого года выросла на 0,11 п. п. по сравнению с июлем и достигла 7,78%.

При этом в августе было выдано почти 150,8 тыс. ипотечных кредитов — на 0,4% меньше, чем месяц назад, и на 8% меньше, чем годом ранее.

Фото: www.cian.ru

Объем ИЖК по итогам августа достиг 439 млрд руб. что на 1,37% ниже июля, но на 6,2% превышает показатель августа 2020 года.

Всего за восемь месяцев текущего года российские банки выдали 1,23 млн ипотечных кредитов, что на 27,8% больше, чем за аналогичный период 2020 года.

А объем выданных за этот период кредитов достиг 3,56 трлн руб., что на 52% превышает показатель 2020 года.

Фото: www.dnevnikjurista.ru

Таким образом, в масштабах восьми месяцев долгосрочный тренд роста (по всем основным показателям) рынка ИЖК продолжается.

Также аналитики ЦБ зафиксировали положительную тенденцию сокращения объема просроченной задолженности по ипотеке: в августе этого года данный показатель снизился на 0,41% по сравнению с июлем — до 66,13 млрд руб.

Другие публикации по теме:

Ставка ипотеки для долевого строительства в июле резко выросла до 6,23% (графики)

Доля Сбербанка на рынке проектного финансирования РФ — 56%

ЦБ: время дешевых кредитов прошло, а риски ценовых «пузырей» на рынке жилья велики