Доля кирпичного домостроения в России перестала снижаться

Монолитно-кирпичное домостроение продолжает рост. Эту тенденцию зафиксировали аналитики ООО «Институт развития строительной отрасли».

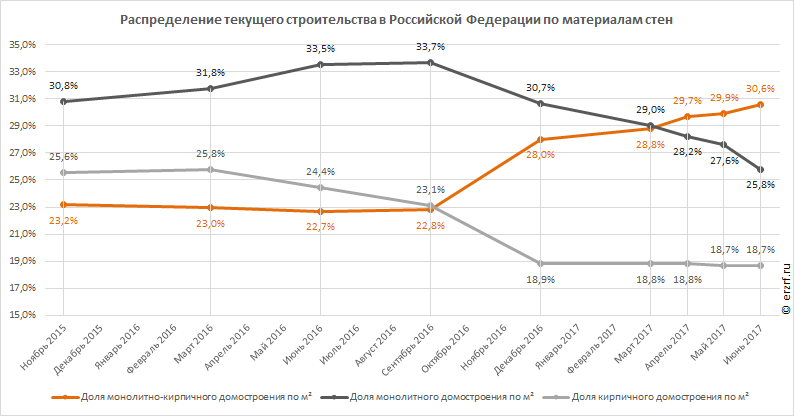

Как следует из мониторинга, который проводит ИРСО, с ноября 2015 года самая высокая доля кирпичного домостроения в России наблюдалась в марте 2015 года: 25,8% площади строящихся жилых единиц приходилось на дома из кирпича (см. график).

Однако затем эта доля стала снижаться, и, начиная с марта 2017 года, она стабильно держится в районе отметки в 18,7—18,8%. При этом за данный период доля монолитного домостроения снизилась более чем на 3 п. п., дойдя до отметки в 25,8%, а доля монолитно-кирпичного — выросла на 1,8 п. п., достигнув 30,6%.

Между тем в некоторых российских регионах кирпич по-прежнему остается самым популярным стеновым материалом. Например, в Калининградской области на него приходится 45% домостроения. Как объяснила нашему порталу руководитель ГК «Ремжилстрой» Ирина Губко, приверженность калининградцев кирпичу объясняется несколькими причинами. Главная из них — популярность у потребителей квартир с автономным газовым оборудованием в кирпичных домах высотой до 9-ти этажей, которые возводит большинство застройщиков.

Еще один фактор, работающий в пользу кирпича, — стабильная и ритмичная работа местных заводов ЖБИ, выпускающих панели и сборные конструкции, что позволяет монтировать такие здания буквально с колес, без обустройства больших стройплощадок.

В силу этих причин продажи квартир в кирпичных домах на местном рынке жилищного строительства идут лучше по сравнению с квартирами в каркасных и монолитных домах.