Должен ли раздел «Проект организации строительства» быть обязательным содержимым проектной документации: что показал опрос

Портал ЕРЗ.РФ провел опроса на тему «Должен ли раздел "Проект организации строительства" обязательно быть в проектной документации?». Его результаты таковы.

Фото: www.gradyent.ru

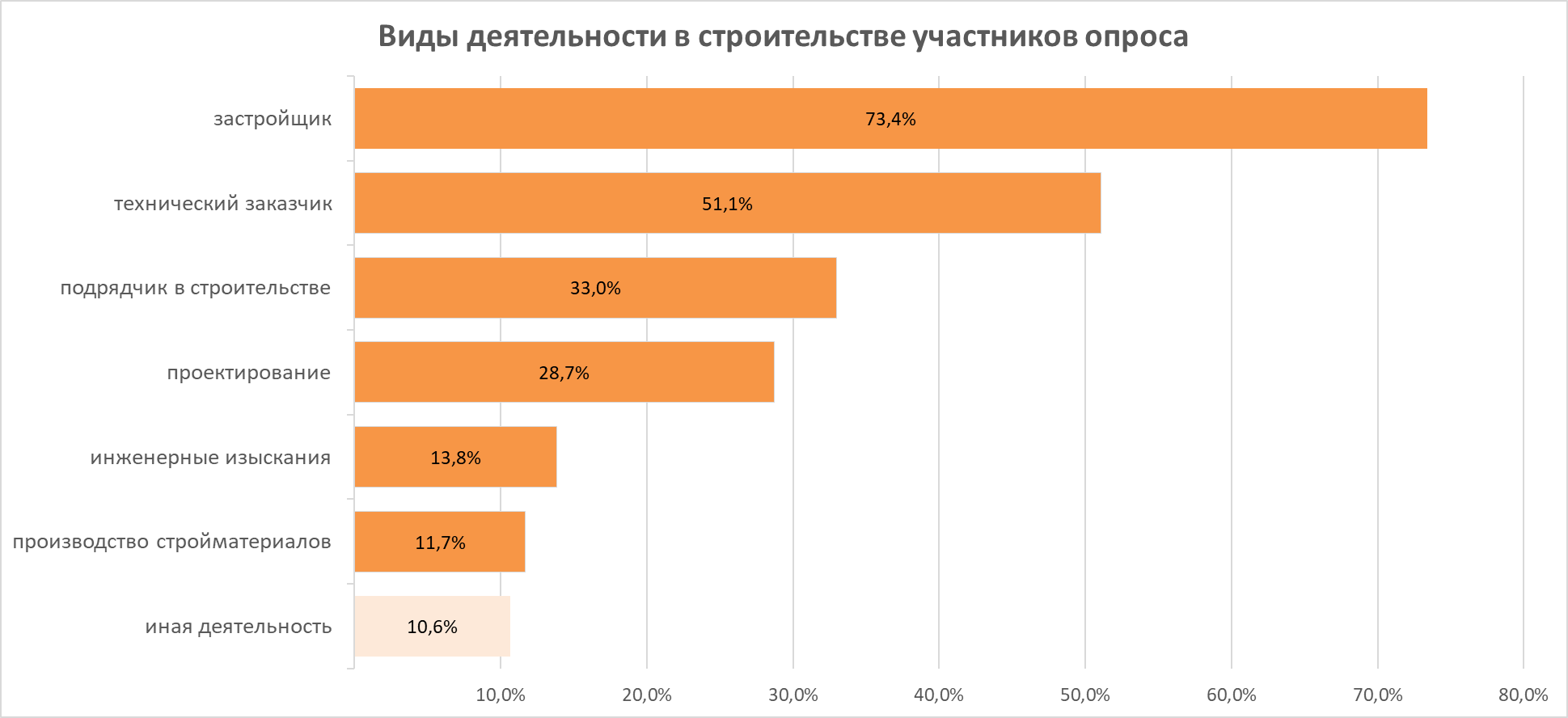

73,4% участников опроса являются застройщиками, 51,1% — техническими заказчиками, 33,0% — подрядчиками в строительстве, 28,7% осуществляют проектирование, 13,8% занимаются инженерными изысканиями, 11,7% — производством стройматериалов. 10,6% участников отметили свою деятельность как «иная».

Источник: ЕРЗ.РФ

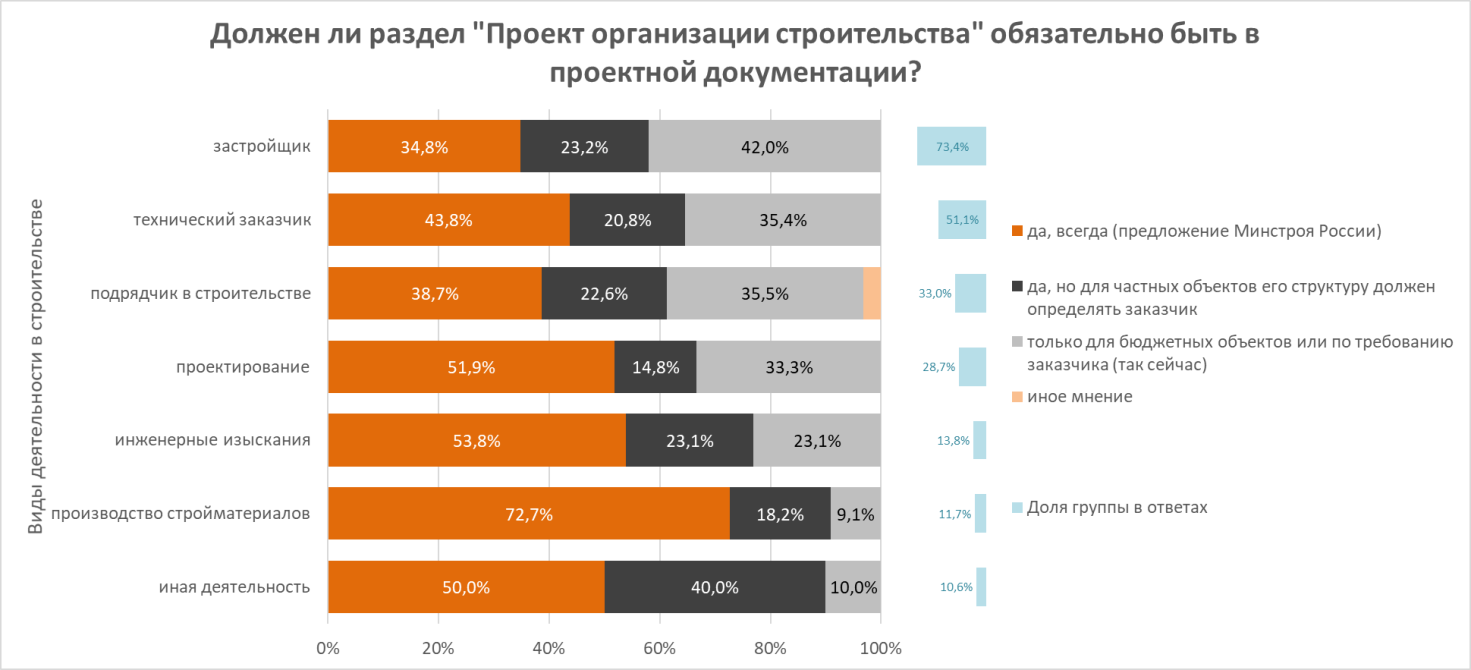

Наибольшее количество опрошенных (39,4%) считают, что раздел «Проект организации строительства» должен обязательно быть в проектной документации.

Еще 23,4% респондентов также высказались за то, чтобы этот раздел был обязательным, но считают, что для частных объектов его структуру должен определять заказчик.

Источник: ЕРЗ.РФ

36,2% опрошенных убеждены, что раздел должен быть обязательным исключительно для бюджетных объектов или по требованию заказчика.

Если анализировать ответы на этот вопрос в разрезе видов деятельности читателей, то здесь просматриваются определенные различия в точках зрения между застройщиками и представителями остальных сфер строительной отрасли.

Источник: ЕРЗ.РФ

В частности, среди застройщиков лишь чуть более трети (34,8% опрошенных) считает, что раздел должен быть обязательным для всех видов строительных объектов. 23,2% опрошенных — что он должен быть обязательным для всех объектов, но для частных объектов структуру раздела определять должен заказчик. Большинство же опрошенных девелоперов (42,0%) высказались за то, что раздел должен быть обязательным только для бюджетных объектов или по требованию заказчика.

А вот в каждой из всех остальных категорий респондентов большинство придерживается той позиции, согласно которой данный раздел должен быть обязательным для всех строительных объектов. В частности так считает 38,7% строительных подрядчиков, 43,8% технических заказчиков, 38,7% строительных подрядчиков, 51,9% опрошенных проектировщиков, 53,8% инженеров-изыскателей, 72,7% производителей стройматериалов.

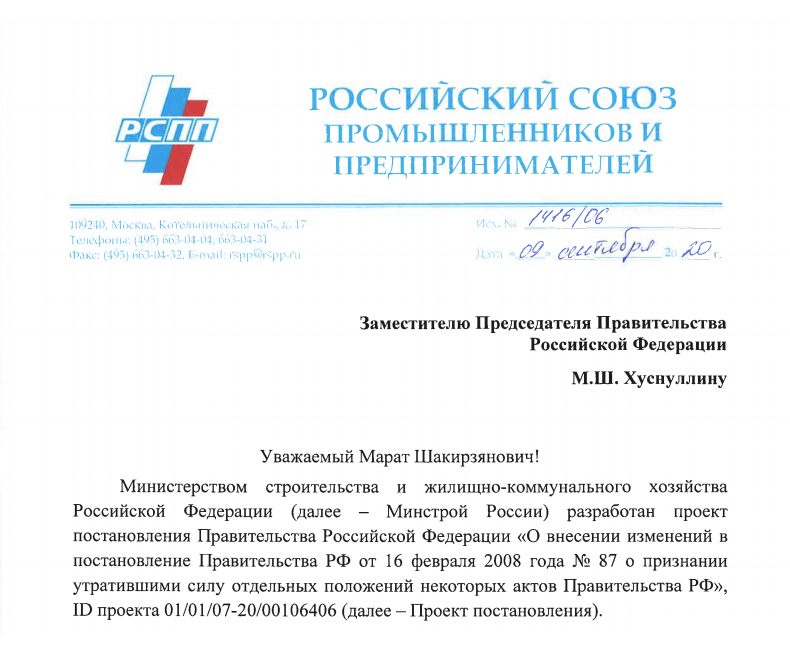

Сформулировал свое мнение по этому вопросу и Российский союз промышленников и предпринимателей. Портал ЕРЗ.РФ ознакомил своих читателей с позицией представителей крупного бизнеса. В частности, сообщалось, что РСПП в своем обращении к вице-премьеру Марту Хуснуллину глава РСПП Александр Шохин (на фото ниже) предлагает скорректировать разработанный Минстроем проект Постановления Правительства, призванный устранить излишние административные барьеры при подготовке проектной документации для объектов капитального строительства.

Глава Союза уверен, что документ противоречит этой задаче, поскольку требует включить в перечень обязательных разделов проектной документации (независимо от источника финансирования) раздел «Проект организации строительства».

Фото: www.angi.ru

«В первую очередь он [раздел — Ред.] необходим для определения достоверной сметной стоимости строительства, а для проектов, реализуемых за счет частных инвестиций, является избыточным административным барьером», — формулирует автор письма позицию РСПП. Александр Шохин обращает внимание вице-премьера Хуснуллина на то, что принятие проекта Постановления в нынешней редакции, предложенной Минстроем, по мнению РСПП, приведет к увеличению сроков и стоимости проектирования, негативно скажется на реализации крупных инвестиционных проектов, финансируемых без участия государства.

Другие публикации по теме:

РСПП против расширения требований к проектной документации для негосударственных инвестпроектов

С октября Минстрой начнет работать как единый госзаказчик по строительству и ремонту

Обновленная Методика определения затрат на осуществление функций техзаказчика