ДОМ.РФ: благодаря совокупным мерам господдержки ипотеки средний заемщик может сэкономить до 2 млн руб. за весь срок кредита

Такие расчеты содержатся в очередном профильном отчете по итогам полугодия, подготовленном Аналитическим центром госкорпорации ДОМ.РФ совместно с агентством Frank RG.

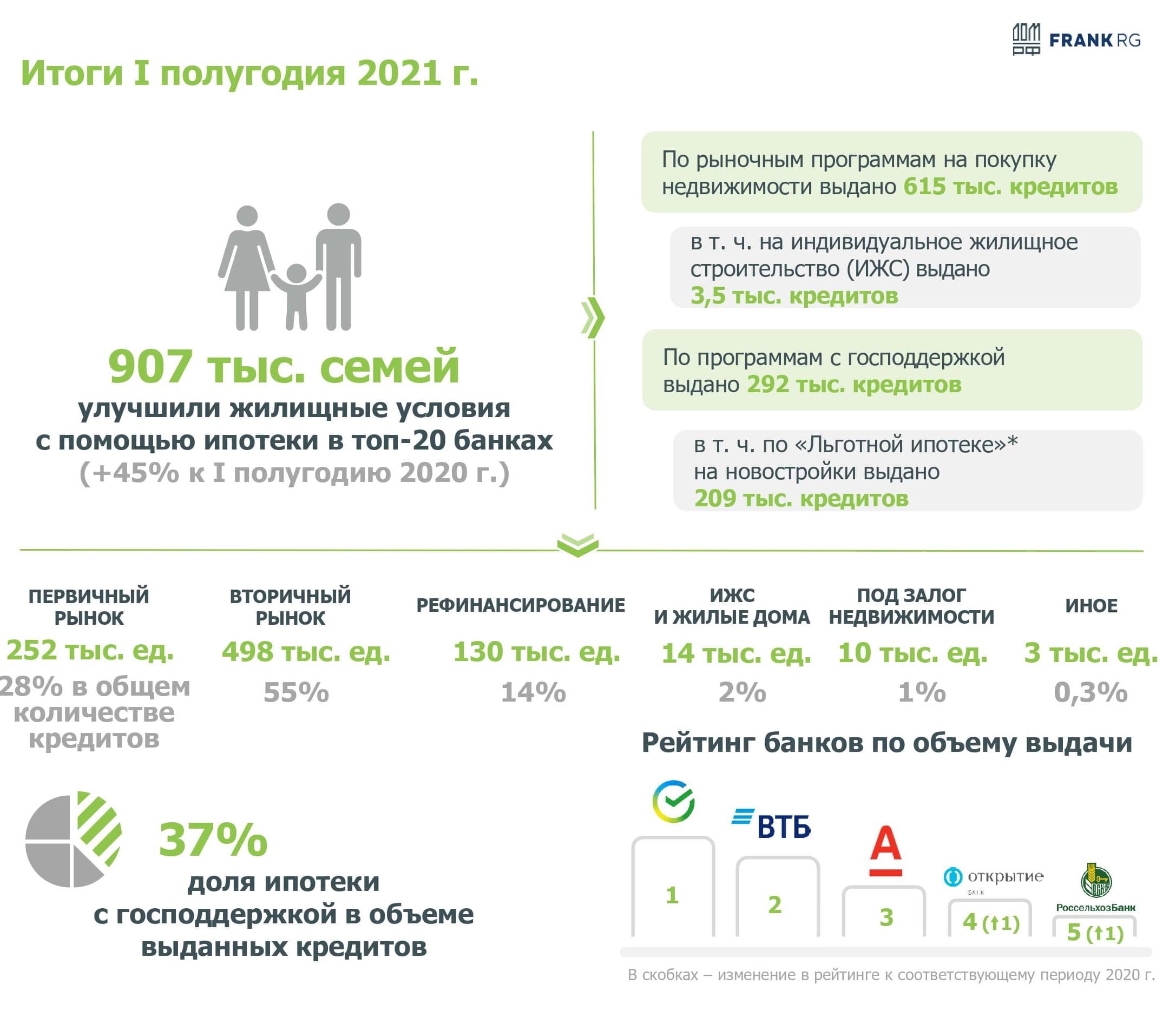

В работе представлена подробная статистика по реализации в России ипотечных программ господдержки ипотеки (ДОМ.РФ является их оператором) за первые шесть месяцев 2021 года.

За этот период:

• данными программами воспользовались 292 тыс. российских семей, взявших ипотеку;

• общая сумма ипотечных кредитов в рамках программ господдержки составила 959 млрд руб.;

Фото: www.gazetaingush.ru

• свыше 73 тыс. семей получили выплату в 450 тыс. руб. на погашение ипотеки при рождении третьего или последующего ребенка;

• в рамках госпрограммы «Льготная ипотека на новостройки» по ставке до 6,5% (со 2 июля — до 7%) ТОП-20 ипотечных банков выдано 208,6 тыс. кредитов;

• в рамках госпрограммы «Семейная ипотека» по ставке до 6% — 29,5 тыс. кредитов;

• в рамках госпрограммы «Дальневосточная ипотека» по ставке до 2% — 6,8 тыс. кредитов.

Фото: www.raex-rr.com

«Реализуемые по поручению Президента льготные ипотечные программы поддержали доступность жилья в стране, особенно на пике неопределенности в разгар пандемии коронавируса», — прокомментировал данные отчета руководитель Аналитического центра ДОМ.РФ Михаил Гольдберг (на фото).

Он отметил, что ДОМ.РФ как оператор целого ряда программ играет ключевую роль в том, чтобы «эта система работала эффективно, банки вовремя получали возмещения, а господдержка доходила до граждан».

Фото: www.rus.kiziltan.ru

Гольдберг напомнил, что помимо льготных ипотечных программ, в стране успешно реализуется целый ряд мер по повышению доступности жилья для граждан:

• для всех покупателей жилой недвижимости действуют два налоговых вычета: при покупке жилья (до 260 тыс. руб. на человека) и за проценты по ипотеке (до 390 тыс. руб.);

• cемьи с детьми имеют право на материнский капитал в 484 тыс. руб. при рождении первого и еще 156 тыс. руб. при рождении второго ребенка (по закону, эти деньги можно вложить в покупку жилья или погашение ипотечного кредита);

• при рождении третьего ребенка семья имеет право на выплату в 450 тыс. рублей на погашение ипотеки.

Фото: www.mds.yandex.net

По расчетам аналитиков ДОМ.РФ, семья с одним ребенком, взявшая стандартный кредит по «Семейной ипотеке» с использованием материнского капитала вне столичных регионов (2,4 млн рублей, срок — 20 лет, ставка — 4,8%), сможет сэкономить на платежах по кредиту около 8 тыс. руб. в месяц: платеж снизится с 20,2 тыс. рублей до 12,3 тыс. руб.

Всего же на переплате по кредиту в итоге удастся сэкономить 1,4 млн руб., а еще 560 тыс. руб. вернутся в виде налоговых вычетов.

Фото: www.yandex.ru

В долгосрочной перспективе точками роста ипотечного рынка станут именно системные меры, внедряемые с помощью ДОМ.РФ, полагает Гольдберг.

Речь идет, в частности о выпуске ипотечных облигаций, внедрении электронной закладной, выводе на рынок ипотечных продуктов для ИЖС.

«В совокупности эти и другие новации позволят банкам снизить ставки, расширят выбор граждан, сделают ипотеку и жилье доступнее», — заключил руководитель Аналитического центра ДОМ.РФ.

Фото: www.note.taable.com |

Фото: www.docflow.ru |

Другие публикации по теме:

В 2020 году Банк ДОМ.РФ выдал ипотеки на 122 млрд руб.

ДОМ.РФ: вопреки пандемии 2020 год стал рекордным для российского рынка жилья и ипотеки