Регулирование предложения позволит девелоперам сохранить комфортный для них уровень цен на новостройки, полагают эксперты вебинара «ЕРЗ-тренды»: Продажи новостроек: итоги января».

Фото: Сергеев Валерий / Фотобанк Лори

Участники онлайн-мероприятия, которыми стали ведущие аналитики рынка недвижимости и представители застройщиков, поделились прогнозами относительно спроса, предложения и изменения цен на новостройки, рассказали о наметившихся трендах и озвучили ключевые показатели продаж в январе.

Фото предоставлено пресс-службой ДОМ.РФ

Михаил ГОЛЬДБЕРГ (на фото), руководитель Аналитического центра ДОМ.РФ:

— Никакого снижения стоимости мы пока не видим. Более того, на хорошие объекты наблюдается рост цен — на бизнес-класс, элитный сегмент. Снижение в сегменте «комфорт» есть, но оно минимальное. Мы уже два года прогнозируем, что цены в среднем будут расти примерно на уровень инфляции, и ровно так оно и происходит. Так же будет и в этом году. Я могу уверенно заявить, что никакого обвала цен не произойдет.

Очень сильный спад продаж в январе, особенно лотов типового и комфорт-классов, связан с тем, что выдачи ипотеки в первый месяц года были минимальными. В январе обычно выдаются кредиты, одобренные в декабре. А в декабре была сложная ситуация, обусловленная лимитами по льготным программам ипотеки. Напомню, что на льготную ипотеку сейчас приходится около 80% всех продаж по ДДУ. Если продажи длительное время будут сохраняться на январском уровне, то с 2026 года включительно это создаст существенные риски для достройки практически всех объектов, но мы рассчитываем, что такой сценарий не будет реализован.

Правительство РФ и Минфин уже предприняли меры, которые положительно повлияют на продажи новостроек. Два дня назад увеличена маржинальность для банков при выдаче ипотеки, что выведет рентабельность хотя бы в околонулевую зону. Во-вторых, правительственным документом сняты лимиты для банков, и теперь они могут выдавать ипотечные кредиты в соответствии со спросом, причем бесперебойно.

Опережающий индикатор выдачи — одобренные заявки по ипотеке — в последние две недели января сильно увеличился: на прошлой неделе число одобрений находилось на уровне практически пиковых периодов сентября-октября прошлого года. Поэтому мы рассчитываем, что уже в феврале выдача начнет восстанавливаться как минимум по «Семейной» и Дальневосточной программам ипотеки, и ситуация с продажами выправится.

Фото: cian.ru

Алексей ПОПОВ (на фото), руководитель аналитического центра Циан:

— Ситуация со спросом в январе была относительно неплохой. Об этом говорит в том числе хорошая активность аудитории Циан: год к году отмечается небольшое снижение по сравнению с цифрами 2024 года. Наша площадка прошла в диапазоне 5% — 10%, но это, в принципе, неплохо, потому что год назад у нас была безадресная льготная ипотека.

Есть также предварительные оценки по активности регистрационных действий, там снижение составляет порядка 15% — 20% по ключевым локациям. И еще один индикатор, который говорит о том, что сделки идут, это достаточно заметное выбытие предложения: оно сильнее выражено, чем за предыдущие месяцы.

Существенный спад объема предложения — тренд, который наметился на протяжении трех-четырех месяцев. Его достаточно сложно «поймать» при анализе месяц к месяцу. Активное предложение убывает, застройщики стали менее охотно выводить новые проекты. За счет регулирования предложения девелоперы будут сохранять комфортный для себя уровень цен.

Фото предоставлено пресс-службой bnMAP.pro

Сергей ЛОБЖАНИДЗЕ (на фото), директор bnMAP.pro:

— В конце прошлого года на рынке новой жилой недвижимости в столичном регионе была отмечена самая плохая средняя конверсия (соотношение лотов в экспозиции и в сделках) за последние годы. По Московской области она составила всего 5%, и это в пик сезонности. Конверсия по Старой Москве — 9,2%, по Новой — 9%. Иными словами: если в Москве продается одна квартира из 11, то в Новой Москве — одна из 20. Это наименьший показатель за 2023—2024 годы.

На рынке новостроек Москвы и Московской области на текущий год выделяются следующие тенденции:

• появление в экспозиции значительно меньшего объема новых лотов;

• увеличение среднего срока экспонирования;

• дальнейший рост среднего срока убывания лотов, который сейчас составляет порядка 11 месяцев;

• представление основного объема экспозиции проектами, которые будут вводиться в течение 2025 года;

• сокращение объема вывода дешевого жилья.

Фото: erzrf.ru

Юлия АЛАБУЖИНА (на фото), коммерческий директор Группы Голос:

— Рост продаж в январе был связан с отложенным спросом, который был зафиксирован в декабре в связи с ограничениями по ипотеке.

Мы видели, что в декабре 2024 года у нас доля ипотеки составила всего 34%. Такого не было никогда. По 15% сделок оплата у нас составляла 100%, а на долю рассрочек пришелся 51%.

Часть клиентов не выводятся в сделки по причине того, что не проходят лимит, установленный в регионе по «Семейной ипотеке». Комбо-продуктом клиенты не готовы пользоваться, поскольку среднемесячный платеж превышает среднюю заработную плату в регионе.

Фото из архива А. Чернятьевой

Алина ЧЕРНЯТЬЕВА (на фото), директор по развитию маркетингового агентства АРКА development:

— Если в январе 2024 года доля ипотеки в структуре сделок в Уфе составляла 88%, то в январе текущего года — 69%. Пока Уфа демонстрирует достаточно стабильную долю ипотеки, и это большей частью связано с тем, что застройщики начали очень активно адаптироваться к различным субсидированным ставкам. У нас активно работает ипотека без первоначального взноса.

То есть рынок не столько падает, сколько ищет какое-то равновесие и пытается адаптироваться к текущей ситуации. Цены в регионе продолжают увеличиваться в пределах инфляции, в том числе за счет применения девелоперами специальных программ при продажах жилья.

В Уфе растет доля крупных застройщиков, имеющих запас финансовой прочности и предлагающих клиентам индивидуальные условия покупки квартир.

Фото: erzrf.ru

Виген АЗИЗЯН (на фото), первый заместитель генерального директора ГК Жилой Квартал:

— По итогам января возникла очень интересная тенденция, связанная с аналогичным периодом предыдущего года, мы были приятно удивлены. У нас продажи — как в городской локации, так и в пригородной (то есть и в новостройках, и в коттеджных поселках) — выросли в среднем на 30%. В абсолютном значении это меньше, чем в декабре 2024 года, но гораздо больше, чем в январе 2024 года.

Последние четыре месяца отмечается смещение количества продаваемых квартир от студий в сторону трехкомнатных на фоне доминирования «Семейной ипотеки».

Мы надеемся, что субсидии, которые приходится выплачивать застройщику некоторым банкам, будут существенно снижены, потому что на сегодняшний день, выплачивая субсидию, застройщики вынуждены жертвовать маржинальностью, что в свою очередь негативно влияет на реализацию новых проектов.

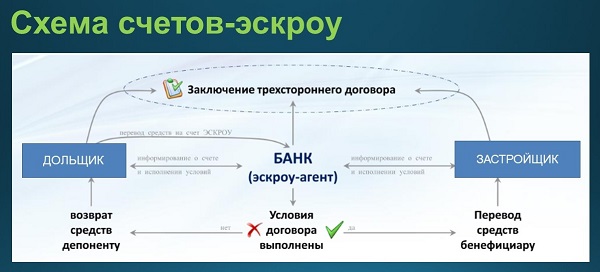

И второй момент: плохое наполнение счетов эскроу влечет увеличение процентной ставки при взятии кредита на строительство.

Напомним, что онлайн-дискуссия «ЕРЗ-тренды в девелопменте» проходит еженедельно. Ведущие эксперты рынка недвижимости обсуждают актуальные тенденции и делятся свежими аналитическими данными.

Выпуск «ЕРЗ-тренды» 13 февраля будет посвящен рассрочкам от застройщика. Регистрация доступна по ссылке.

Реклама. ООО «Институт развития строительной отрасли». ИНН: 7706784790

Другие публикации по теме:

«ЕРЗ-тренды» 6 февраля в 10.00 — «Продажи новостроек: итоги января»

ЕРЗ-тренды: законодательству о КРТ недостает нормативов обеспеченности объектами социальной инфраструктуры

«ЕРЗ-тренды» 23 января в 10.00: разбираем новеллы законодательства о КРТ

ЕРЗ-тренды: в 2025 году системных рисков для застройщиков нет

«ЕРЗ-тренды» 16 января в 10.00: итоги декабря и 2024 года на рынке новостроек от лучших аналитиков России

ЕРЗ-тренды: поправки в 214-ФЗ защитят застройщиков, но могут породить новые судебные споры

ЕРЗ-тренды о новеллах 214-ФЗ: запись онлайн-дискуссии

ЕРЗ-тренды: ипотечный стандарт ЦБ изменит структуру продаж новостроек

«ЕРЗ-тренды» 26 декабря в 10.00: разбираем новеллы 214-ФЗ

ЕРЗ-тренды: рынок новостроек нашел точку равновесия после отмены льготной ипотеки