Эксперт Дмитрий Семернин: Правительство оставляет возможность использования индексов при переходе к полноценному ресурсному методу

Директор НИИ стратегического планирования НИУ МГСУ прокомментировал для портала ЕРЗ.РФ основной смысл и главные новации утвержденного Плана мероприятий по совершенствованию ценообразования в строительной отрасли РФ.

Фото: plus.google.com

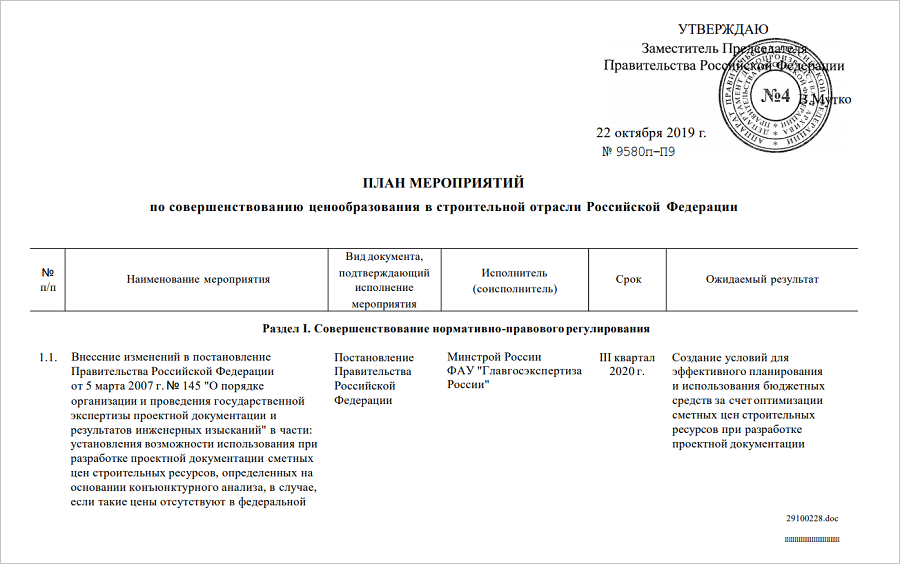

Вчера портал ЕРЗ.РФ сообщил, что Заместитель Председателя Правительства Виталий Мутко утвердил подготовленный Минстроем План мероприятий по совершенствованию ценообразования в строительной отрасли Российской Федерации.

Напомним, что реализация Плана мероприятий предусмотрена в три основных этапа:

1-й этап (до 1 января 2021 г.). Цель — повышение достоверности определения стоимости базисно-индексным методом до реализации полного перехода на ресурсную модель.

2-й этап (с 1 января 2021 г. по 1 января 2022 г.). Цель — апробация ресурсного модели, с возможностью использования сметных цен, рассчитанных и опубликованных на основании мониторинга цен участников рынка строительных ресурсов с возможностью определения сметной стоимости строительства ресурсно-индексным методом с использованием индексов пересчета в текущий уровень цен по отдельным ресурсам

3-й этап (с 1 января 2022 г.). Цель — переход к полноценному применению ресурсного метода определения сметной стоимости строительства на основании данных о стоимости строительных ресурсов, размещаемых во ФГИС ЦС.

Для портала ЕРЗ.РФ документ, с текстом которого можно ознакомиться здесь, прокомментировал директор НИИ стратегического планирования НИУ МГСУ, к. э. н. Дмитрий СЕМЕРНИН (на фото).

«Данный план отражает то, что уже происходит в части переосмысления подходов к реформированию системы ценообразования в строительстве, проводимой Минстроем России, — подчеркнул эксперт. — Определенно сохранен вектор перехода к полноценному ресурсному методу, но в то же время, оставлена возможность использования индексов.

Стоит отметить, что для повышения достоверности определения сметной стоимости строительства, вне зависимости от выбранного метода (ресурсный или индексный), основой будет служить развитие инструментов мониторинга рыночных цен.

Объективным ограничением для «100-процентного» ресурсного метода всегда будет являться полнота номенклатуры ресурсов, представленных во ФГИС ЦС. Для решения этой проблемы планом предусмотрен пункт, позволяющий использовать конъюнктурный анализ, но с учетом адекватных правил.

Фото: www.cbmit.ru

Ограничением же базисно-индексного метода следует считать устаревание и ограниченное количество ресурсно-технологических моделей, лежащих в основе расчета индексов. Про устаревание самой базы цен 2000 года говорить совсем не приходится, в ней много проблем.

Таким образом, основной путь один — проводить полноценный мониторинг. Выбранный регулятором уровень гибкости применения результатов мониторинга, учитывая возможности информационных технологий, может позволить реализовать комбинированный подход: цены каких-то ресурсов будут индексироваться, но от адекватной базы цен, которую, допустим, будут обновлять раз в год или реже, а какие-то группы материалов будут актуализироваться раз в квартал.

Фото: www.slavutalis.com.ua

Сегодня у системы ценообразования большой потенциал развития информатизации в части формирования ценовых баз: многие производители открыто публикуют свои цены, многие заказчики строительства закупают ресурсы в рамках открытых тендерных процедур. Весь этот контент вполне может стать элементом анализа при осуществлении государственного мониторинга.

Не стоит забывать, что возможные незначительные погрешности мониторинга нивелируются последующими конкурсными процедурами в рамках 44-ФЗ», — отметил Дмитрий Семернин.

Фото: www.dpo-ilm.ru

Другие публикации по теме:

Решение Кабмина позволит Тыве дофинансировать госзаказы на строительство

Минстрой определил среднюю рыночную стоимость 1 кв. м жилья на IV квартал 2019 года

Минстрой: информацию для формирования индексов ценообразования предоставили лишь 11 регионов

Полномочия по формированию и ведению классификатора строительной информации возложат на ФАУ «ФЦС»

Минстрою поручено упростить нормативы строительства школ, чтобы удешевить их возведение

Запуск ФГИС ЦС отложен до 2022 года из-за нехватки данных в системе: комментарий эксперта