Эксперт: за 7 месяцев российские банки предоставили ипотечным заемщикам 3,2 трлн руб. — на 13% меньше, чем год назад

Независимый аналитик Михаил Куликов изучил итоги ипотечного жилищного кредитования (ИЖК) за семь месяцев 2024 года и своими выводами любезно поделился с порталом ЕРЗ.РФ.

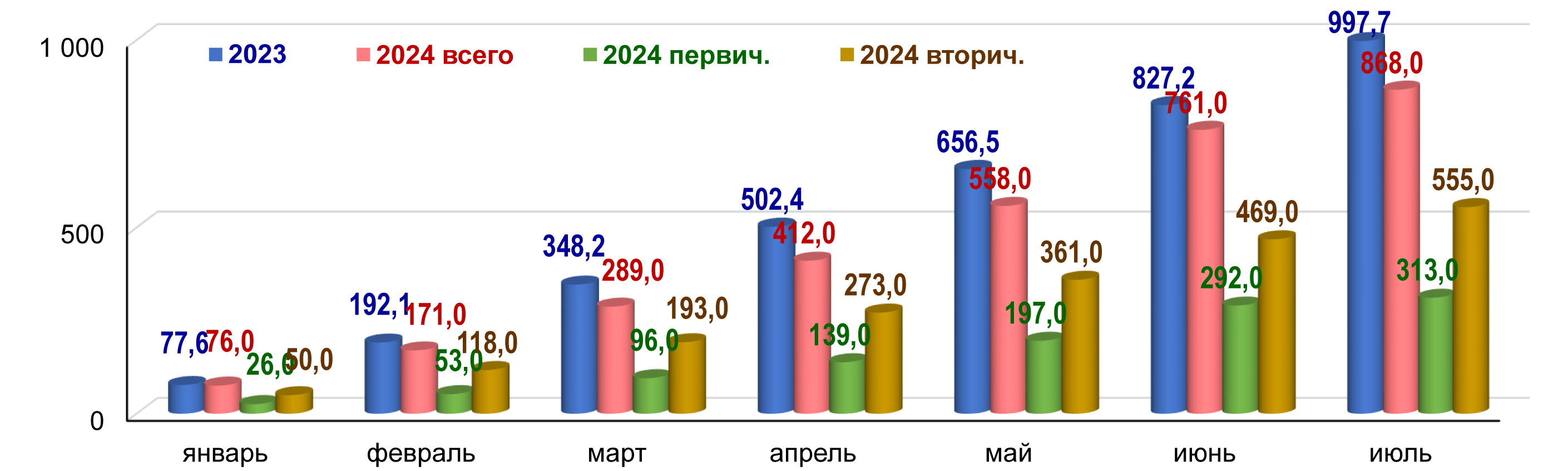

Количество ипотечных жилищных кредитов в 2023 и 2024 годах, тыс. шт. (нарастающим итогом)

Банк России, ДОМ.РФ, Frank RG

По уточненным данным Банка России, компании Frank RG и госкорпорации ДОМ.РФ, с января по июль в РФ было выдано 868 тыс. займов (-13% за год).

На первичном рынке выдача достигла 313 тыс. кредитов (+12%), на вторичном — 555 тыс. (-23%).

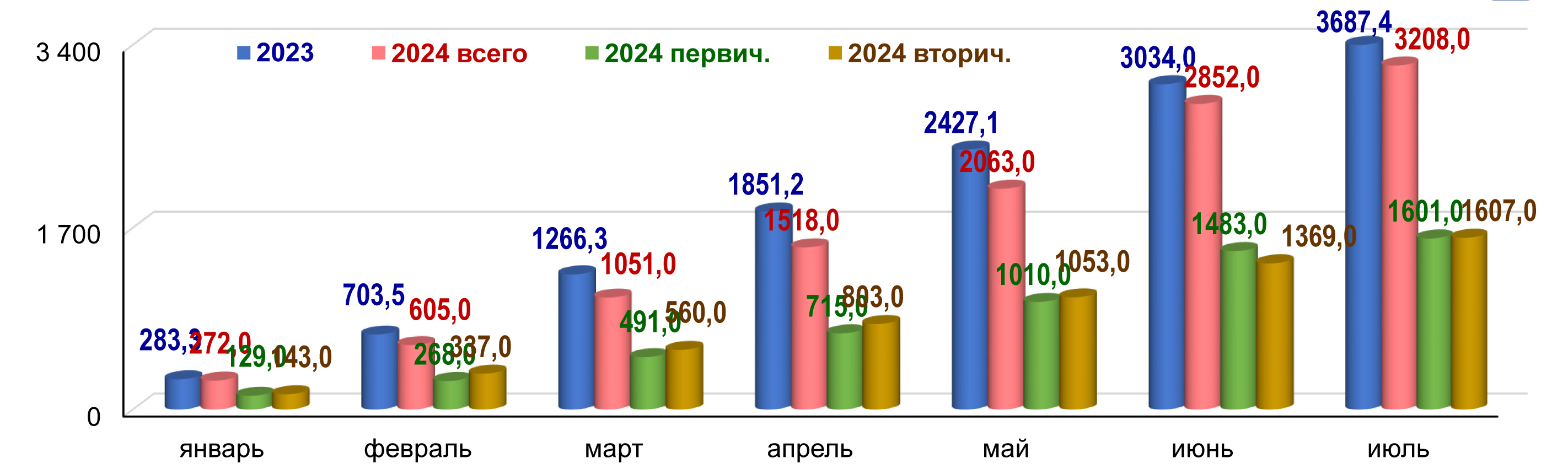

Объем ипотечного жилищного кредитования в 2023 и 2024 годах, млрд руб. (нарастающим итогом)

Банк России, ДОМ.РФ, Frank RG

Объем ипотеки на новостройки составил 1 601 млрд руб. (+17%), на готовое жилье — 1 607 млрд руб. (-33%).

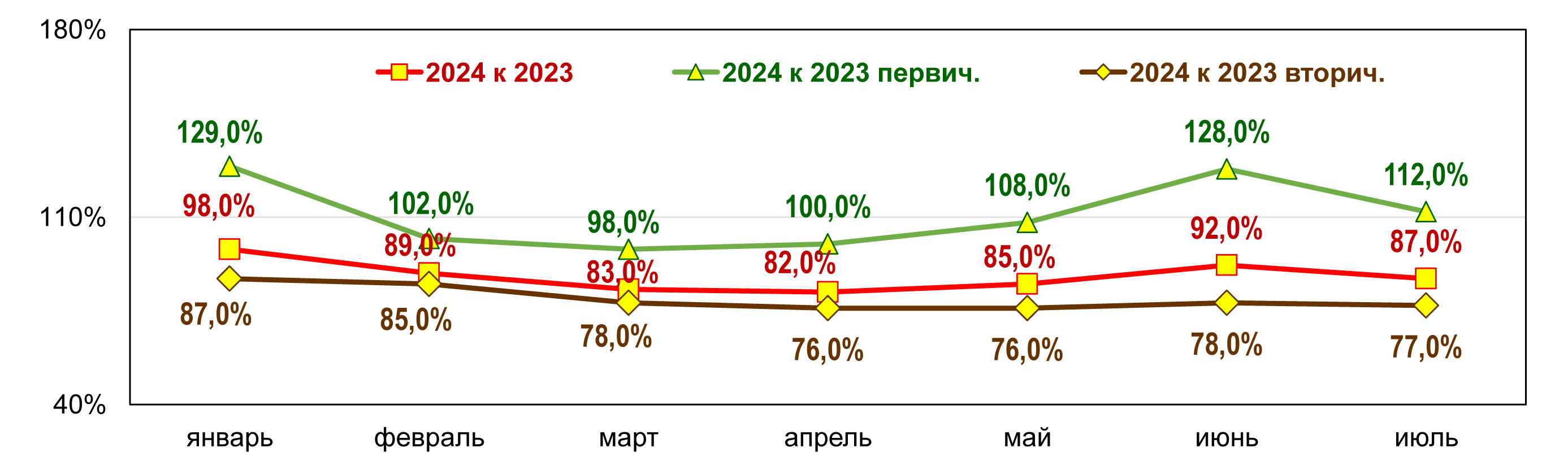

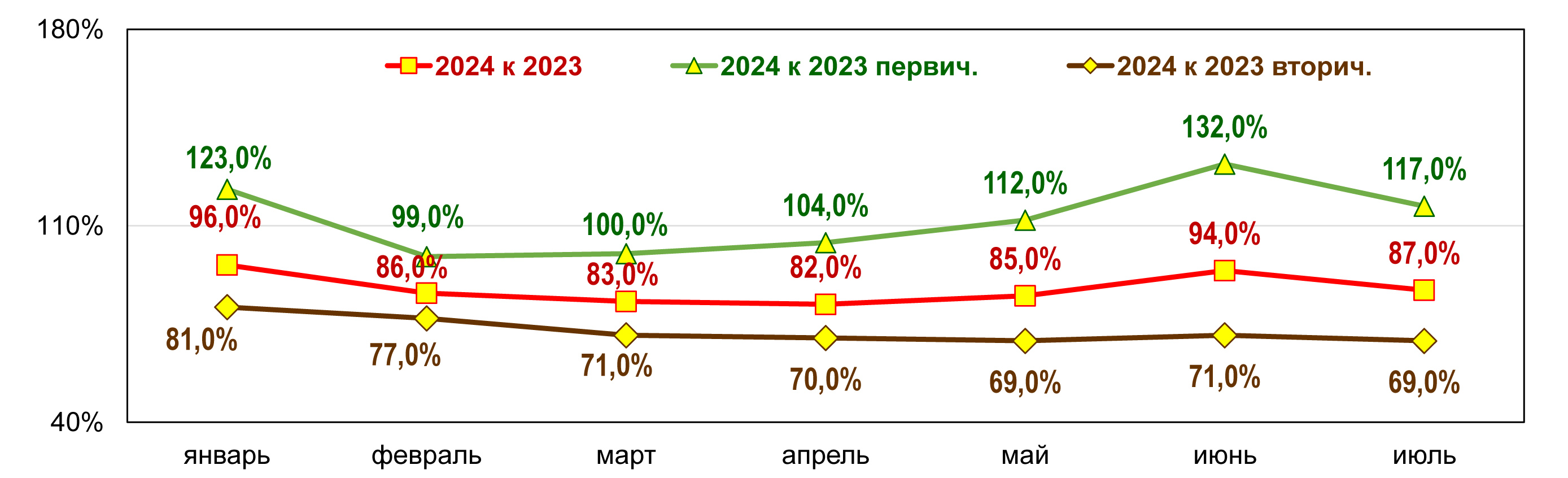

Количество ипотечных жилищных кредитов в 2024 году, % к 2023-му (нарастающим итогом)

Банк России, ДОМ.РФ, Frank RG

Сравнивая итоги семи месяцев с результатом января — июня, Михаил Куликов отметил, что годовое отставание основных показателей ИЖК увеличилось.

Объем ипотечного жилищного кредитования в 2024 году, % к 2023-му (нарастающим итогом)

Банк России, ДОМ.РФ, Frank RG

При этом больше потерял первичный рынок — как по количеству кредитов (-16%), так и по их общей сумме (-15%). На вторичном рынке снижение менее заметно: -1% и -2% соответственно.

На портале ЕРЗ.РФ можно узнать и подробные данные ЦБ об июльских выдачах ипотеки для долевого строительства — их числу, объему, средним ставкам и размерам займов.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

ЦБ: в июле активность на рынке ипотечного жилищного кредитования ожидаемо снизилась

ЦБ: ставка ипотеки для долевого строительства в июле составила 6,17% (графики)

Эксперты: доли самых массовых групп ипотечных заемщиков начали сокращаться

Почему ряд крупных банков перестали принимать заявки на ипотеку