Эксперты: что ждет рынок ИЖС Подмосковья в 2025 году

Московская область — самый активно застраиваемый индивидуальными домами регион России. По данным Росстата, приведенным в публикации РБК, за 11 месяцев здесь было введено 7,9 млн кв. м частного жилья. Это почти на 15% больше, чем за тот же период прошлого года.

Фото: © Николай Винокуров / Фотобанк Лори

Согласно расчетам аналитиков агентства ИНКОМ-Недвижимость, с начала года количество выставленных на продажу домов и земельных участков в организованных коттеджных поселках увеличилось почти на 20% — с 41,3 тыс. до 49 тыс.

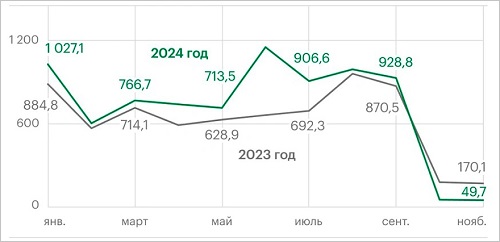

Динамика ввода ИЖС в Московской области, тыс. кв. м

Источники: Росстат, РБК

На фоне роста объема предложения в структуре спроса на частное жилье произошли изменения. Покупатели загородной недвижимости стали больше интересоваться строительством здесь и сейчас, а не просто покупкой участков с прицелом на будущее.

По этой причине опцию ИЖС добавили в свою линейку даже те компании, которые ранее предлагали лишь голую землю.

Фото из личного архива Д. Таганова

«В 2023 году такая возможность была в 11% проектах с участками без подряда, а в 2024-м — в 33%. Это существенный рост», — подчеркнул руководитель Аналитического центра ИНКОМ-Недвижимость Дмитрий Таганов (на фото).

При этом он отметил, что с января средние цены на первичную загородную недвижимость в регионе снизились примерно на 4%.

На 3% — на земельные участки с подрядом, а цены готовых коттеджей от застройщиков уменьшились с 25,5 млн руб. до 24,8 млн руб.

На 6% подешевели участки, которые продаются без обязательного подряда (УБП) — в среднем с 3,4 млн руб. до 3,2 млн руб. Но есть в Подмосковье и округа, где земля подорожала.

Подмосковные направления с наибольшим ростом стоимости УБП в 2024 году

Городской округ |

Средняя стоимость УБП |

Средняя стоимость УБП |

Динамика |

Наро-Фоминский |

1 500 000 |

2 500 000 |

+66,6% |

Талдомский |

560 000 |

900 000 |

+60,7% |

Орехово-Зуевский |

600 000 |

900 000 |

+50% |

Серебряные Пруды |

500 000 |

700 000 |

+40% |

Павлово-Посадский |

900 000 |

1 200 000 |

+33,3% |

Клин |

700 000 |

900 000 |

+28,5% |

Богородский |

1 900 000 |

2 400 000 |

+26,3% |

Воскресенск |

800 000 |

1 000 000 |

+25% |

Коломна |

800 000 |

1 000 000 |

+25% |

Сергиево-Посадский |

900 000 |

1 100 000 |

+22,2% |

Источник: Инком-Недвижимость

Здесь первую тройку возглавили Наро-Фоминский, Талдомский и Орехово-Зуевский городские округа (см. показатели в таблице).

«Лидеры рейтинга — это удаленные от Москвы территории. Чем дальше район, тем ниже стоимость, поэтому есть потенциал для роста цены», — пояснил Дмитрий Таганов.

В следующем году, по прогнозам специалистов, ситуация на подмосковном загородном рынке будет зависеть, в первую очередь, от платежеспособного спроса.

Фото: © Сергеев Валерий / Фотобанк Лори

С одной стороны, он едва ли увеличится, поскольку предпосылок для снижения заградительных ставок по рыночной ипотеке пока нет.

С другой, с 1 марта 2025 года вступит в силу закон, разрешающий использовать счета эскроу при ИЖС по договорам строительного подряда. Это даст возможность вернуть на рынок «Семейную ипотеку», которую сегодня практически невозможно получить.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Минстрой разработал форму договора подряда на строительство ИЖС с эскроу

Эксперты отметили увеличение в разы доли ИЖС в структуре «Семейной ипотеки»

Эксперты: более половины владельцев квартир хотели бы переехать в собственный дом

Эксперты: спрос на ипотеку в сегменте ИЖС падает сильнее, чем на новостройки

В России установят целевые показатели доли строительства ИЖС с эскроу

Эскроу в ИЖС: плюсы, риски и мнения экспертов

Эксперты прогнозируют снижение в России доли ввода частных домов