Эксперты: доля ипотечных выдач в Сбере в марте увеличилась до 37%

Это максимальный уровень за первый квартал этого года, подсчитали аналитики ДомКлик.

Фото: www.stroikyufy.ru

Такое же значение (37%) было достигнуто в декабре прошлого года, когда ожидалась отмена программы «Господдержка».

В апреле — мае 2022-го заметный скачок спроса и, соответственно, выдачи жилищных кредитов (47%) произошел из-за резкого увеличения ключевой ставки ЦБ в конце февраля.

Источник: ДомКлик

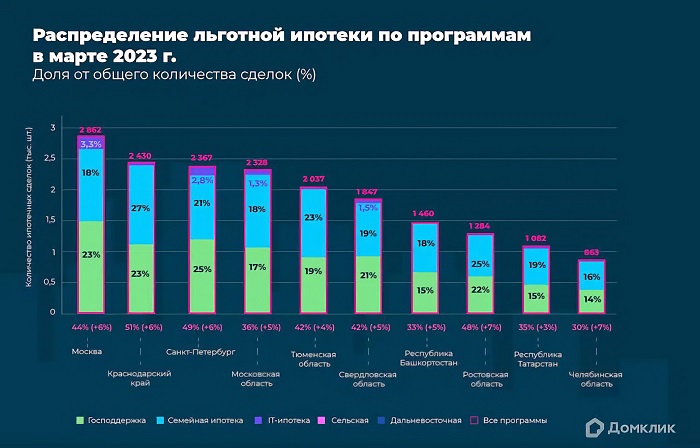

На рынке новостроек, как отмечал и портал ЕРЗ.РФ, самой востребованной в феврале — марте стала программа «Семейная ипотека»: ее доля в общем количестве выдач в феврале 2023 года составила 16%, в марте — 17%.

По этой программе Сбер предоставляет жилищные кредиты по ставке от 5,3% на строительство жилого дома и от 5,7% — на покупку дома или квартиры в новостройке.

Фото: www.static.tildacdn.com

Напомним, что кредит предоставляется семьям с одним ребенком, который родился после 1 января 2018 года, с двумя и более детьми младше 18 лет, а также семьям, имеющим ребенка с инвалидностью, рожденного не позднее 31 декабря 2023 года.

Немного ниже доля выдач по программе «Господдержка» — 16%, но это на 3% больше февральского значения.

Аналитики ДомКлик отмечают, что в двух столицах программа «Господдержка» на 4—5% популярнее «Семейной».

Фото: www.in-news.ru

Существенно выросла доля ипотеки для IT-специалистов: в марте объём выдачи превысил 7,6 млрд руб. (+63%, рекорд за всё время действия программы). Наибольшим спросом эта программа пользуется в Москве (3,3% от всех выдач), Санкт-Петербурге (2,8%) и Московской области (1,3%).

Кроме того, как подсчитали эксперты, в марте зафиксирован рост выдачи ипотеки на ИЖС: увеличение составило почти 4,3%.

Для покупки дома россияне взяли около 4,4 тыс. жилищных кредитов на 19 млрд руб. — это абсолютный рекорд.

Источник: ДомКлик

Действие программ господдержки стимулировало спрос россиян на новостройки: в марте доля сделок на первичном рынке России выросла с 23% до 26%.

Например, в Ростовской области увеличение доли сделок с новостройками составило 7%, Челябинской области — 6%, Москве — 5%.

А в некоторых субъектах РФ (Тыва, Астраханская и Воронежская области) спрос на новостройки вырос на 10%.

Другие публикации по теме:

По льготным программам Сбера теперь можно купить жилье у закрытых паевых инвестфондов

Ипотека для IT-специалистов в Сбере бьет рекорд за все время существования программы

За I квартал 2023 года Сбер может выдать ипотечных кредитов на 720 млрд руб.

Эксперты: в феврале ипотеки выдано на 47% больше, чем в январе, но на треть меньше, чем годом ранее

В феврале почти четверть российских сделок по льготной ипотеке была заключена в Москве

Эксперты: спрос на ипотеку Сбера в феврале вырос на 45%

Более миллиона семей воспользовались льготной ипотекой

Получить льготную ипотеку на ИЖС станет проще

Эксперты: загородные дома за год подорожали почти на 20%

Для выдачи ипотеки на ИЖС без подрядчика ДОМ.РФ распределил 17 банкам миллиард рублей

Поручения Президента по развитию в стране деревянного домостроения