Эксперты: главным законодателем трендов на рынке жилой недвижимости Москвы в III квартале стал ЦБ

Так начинают свое новое исследование эксперты компании Nikoliers. «Повышение ключевой ставки с 7,5% до 13%, отмечают авторы, в совокупности с продолжающейся волатильностью рубля и усилением мер по контролю выдачи ипотечных кредитов привели к тому, что объем поглощения за три месяца превысил 1,1 млн кв. м жилья».

Фото: nikoliers.ru

В июле — сентябре, по данным Nikoliers, на первичном рынке жилой недвижимости столицы в открытых продажах было представлено 2,49 млн кв. м (без учета элит-класса).

По отношению к предыдущему кварталу данный индикатор снизился на 10%. Всего экспонировалось 45 тыс. лотов (-12%).

Динамика объема предложения и спроса

Источник: Nikoliers

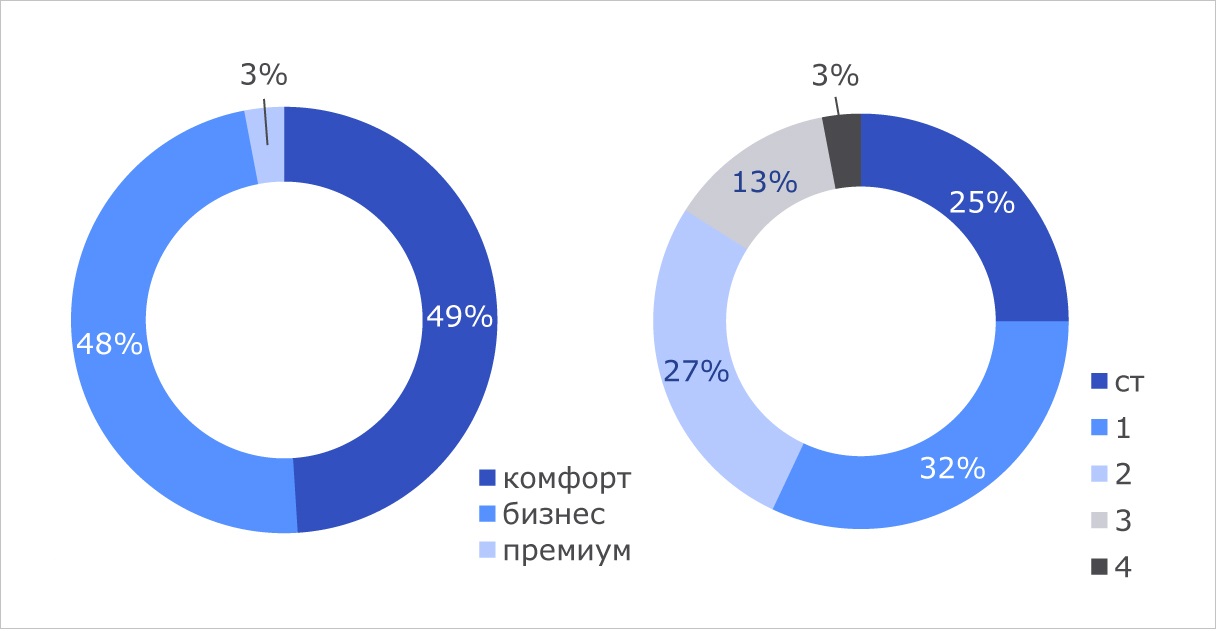

Структура предложения по типу недвижимости остается практически неизменной.

На комфорт-класс пришлось 40% (-2 п. п. к II кварталу), бизнес-класс — 50% (+1 п. п.), премиум-класс — 10% (+1 п. п.).

Структура предложения по классам и комнатности

Источник: Nikoliers

Наиболее широко на рынке был представлен выбор двухкомнатных квартир (32%, +1 п. п.).

Далее идут однокомнатные (27%, +1 п. п.), трехкомнатные (20%, без изменений), студии (18%, -3 п. п.). И 3% — это лоты с четырьмя и более комнатами (+1 п. п.).

Динамика средневзвешенной цены по классам и комнатности

Источник: Nikoliers

По итогам квартала средневзвешенная цена 1 кв. м на первичном рынке Москвы прибавила 6% (до 467 тыс. руб.).

В комфорт-классе рост за квартал составил 10%, в бизнес-классе — 2%, в премиум-классе — 4%.

Структура спроса по классам и комнатности

Источник: Nikoliers

Объем спроса в III квартале обновил исторические максимумы, включая пандемийный период. Было реализовано 1,35 млн кв. м (23,7 тыс. ДДУ) Доля ипотечных сделок составила 73% (17,4 тыс. ДДУ), что на 1 п. п. больше, чем в апреле — июне.

В прошедшем квартале, отметили аналитики, основной спрос был на однокомнатные квартиры (32% от общего объема). На втором месте —двухкомнатные (27%, -3 п. п. за три месяца). На третьем — студии (25%, +5 п. п.). Вырос спрос и на многокомнатные квартиры — с 1% до 3%.

Эксперты Nikoliers также составили подробнейший классификатор по тем параметрам, какие должны быть у новостройки каждого из сегментов жилой недвижимости. А именно:

Фото: © Алексей Хромушин / Фотобанк Лори

- • местоположение,

- • архитектурное решение,

- • материал стен,

- • инженерные системы (вентиляция, отопление, кондиционирование),

- • высота потолков (без учета отделки),

- • количество лотов на этаже,

- • двери,

- • фасад и остекление,

- • лифты,

- • безопасность,

- • территория дома,

- • МОПы,

- • наличие паркинга,

- • количество парковочных мест на 1 квартиру.

Ознакомиться с классификатором можно здесь.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в III квартале спрос на новостройки в Новой Москве вырос на 61%

Эксперты: рост спроса на новостройки бизнес-класса в Москве — около 45%

Эксперты: 86% сделок на рынке новостроек Новой Москвы в III квартале были ипотечными

Эксперты: средняя цена 1 кв. м в «старой» Москве выросла за год на 15,9%

Эксперты: количество готовых новостроек в Москве сократилось

Челябинск, Уфа и Москва — лидеры III квартала по росту цен на новостройки

Эксперты: предложение новостроек комфорт-класса в Москве снизилось за III квартал на 15,9%