Эксперты: год в Московском регионе начался с падения — продаж, выручки и спроса на ипотеку

Вышел отчет о динамике январского спроса на новостройки всех классов в Московском регионе, подготовленный специалистами аналитической платформы bnMAP.pro.

Источник: www.bnmap.pro

Спрос: количество лотов, площади, ипотека

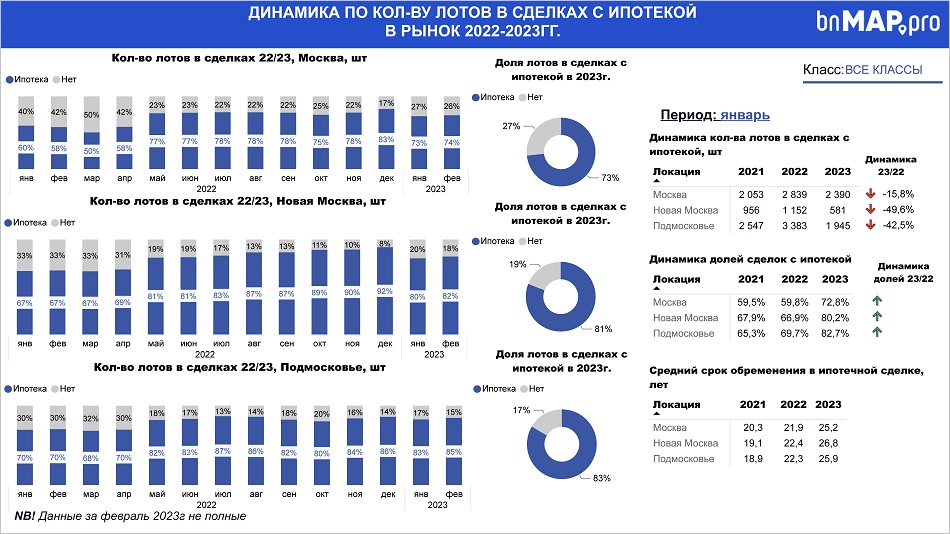

Согласно обнародованным материалам, в «старой» Москве в январе было зарегистрировано 3,3 тыс. лотов в сделках, в Новой Москве — 0,7 тыс., в Подмосковье — 2,4 тыс.

Источник: www.bnmap.pro

В годовом выражении наибольшее сокращение — в Новой Москве: минус 58%. В Московской области — минус 51,6%. В старых границах столицы — минус 30,9%.

Источник: www.bnmap.pro

В Троицком и Новомосковском административных округах (ТиНАО) столицы в сделках было зарегистрировано 34,1 тыс. кв. м жилых площадей. Это на 56,9% меньше, чем в январе 2022 года.

В Подмосковье этот показатель упал на 51,6%. В «старой» Москве — на 34,2%.

Покупательские предпочтения жителей региона остаются стабильными, отмечают авторы исследования. На первом месте в новостройках чаще всего фигурируют лоты площадью 30—40 кв. м.

На втором месте в «старой» и Новой Москве — лоты метражом 20—25 кв. м. На третьем — 50—55 кв. м., но в Подмосковье такие лоты вышли на второе место.

Источник: www.bnmap.pro

Доля ипотечных сделок в «старой» Москве составляет 74%, в ТиНАО — 82%, в Московской области — 85%. Это существенно ниже, чем в рекордном декабре 2022 года.

Фото: www.stroikyufy.ru

Спрос на ипотечные продукты сократился и по сравнению с январем прошлого года. Наибольшее падение эксперты зафиксировали в Новой Москве — минус 49,6%.

Продолжает увеличиваться доля ипотек с максимальным сроком выплат в 30 лет. В Новой Москве их доля составила 65%, в Подмосковье — 58%, в «старой» Москве — 55%.

Источник: www.bnmap.pro

Лидеры рынка, выручка, цены

В лидерах по продажам в Московском регионе традиционно значится ПИК (1-е место в ТОП застройщиков РФ) — 26%. ГК Самолет (1-место в ТОП застройщиков Московской области) — 16%. И ПИК в сотрудничестве с Capital Group (25-место в ТОП застройщиков г. Москвы) — 10%.

Особо bnMAP отмечает долю ПИК в «старой» Москве: по собственным и совместным проектам она составила в январе 2023 года более 50% от общего объема.

Фото: www.tsargrad.tv

Выручка застройщиков в январе падала во всех локациях. В «старой» Москве девелоперы заработали 49,7 млрд руб. (на 36,8% меньше, чем год назад). В Подмосковье — 17,2 млрд руб. (минус 46,3%). В ТиНАО — 7,5 млрд руб. (минус 54%).

В Новой Москве средняя цена 1 кв. м в сделке выросла на 6,5% (до 220,1 тыс. руб.) В Подмосковье — на 12,5% (до 171 тыс. руб.). Однако в «старой» Москве впервые за долгое время «квадрат» подешевел на 3,5% — до 314,6 тыс. руб., резюмируют эксперты.

Другие публикации по теме:

В феврале рынок новостроек Новой Москвы сократился на 20%

Количество сделок на столичном рынке массовых новостроек в январе упало почти на 36%

Эксперты: по итогам января продажи московских новостроек сильно просели

В Московском регионе в январе спрос на новостройки упал на 37%

Росреестр: спрос на столичные новостройки в минувшем году вырос до рекордного уровня