Эксперты: из-за комиссий крупнейших банков выдача ипотеки на новостройки упала в феврале почти на 20%, а в лидеры вышел Банк ДОМ.РФ

Аналитический центр ДОМ.РФ опубликовал февральский рэнкинг ТОП-20 ипотечных банков России. По итогам месяца они предоставили населению 87,2 тыс. кредитов на общую сумму 330,6 млрд руб.

Фото: ДОМ.РФ

Эксперты финансового института развития в жилищной сфере отмечают, что темпы снижения кредитования ускорились. Из-за высоких ставок по рыночным программам сильнее всего сократилась за год выдача ипотеки на вторичном рынке.

Спрос в сегменте новостроек в условиях ужесточения параметров «Льготной ипотеки» и введения банками комиссий для застройщиков также оказался ниже по сравнению с февралем 2023 года.

При этом кредитование строительства индивидуальных домов (ИЖС) увеличилось в 3,7 раза от прошлогодних значений.

Рэнкинг банков по общему объему выдачи ипотечных кредитов

Источник: ДОМ.РФ

В феврале продолжился переток спроса в банки, которые не вводили комиссии по ипотеке с господдержкой, констатируют авторы обзора. В результате доля Сбера в общей выдаче сократилась до 46%, ВТБ — до 13%.

Росбанк поднялся в рэнкинге с девятого места на восьмое, а Уралсиб вошел в ТОП-10.

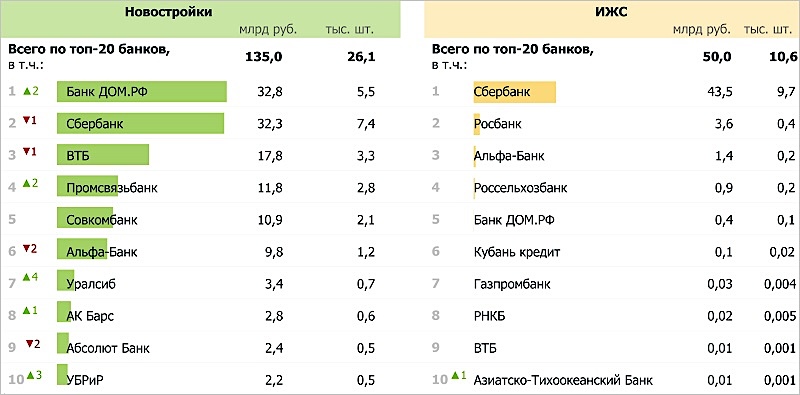

Выдача ипотеки на строящееся жилье

Источник: ДОМ.РФ

Выдача ипотеки на новостройки составила в феврале 26 тыс. кредитов (-19% за год) на сумму 135 млрд руб. (-18%). Почти весь спад обеспечили лидеры рынка — Сбер и ВТБ. В итоге первое место занял Банк ДОМ.РФ. Промсвязьбанк поднялся на четвертое место, Уралсиб — на седьмое, УБРиР — на десятое.

Единственным растущим сегментом оказалась ипотека на ИЖС. Рост за год, по данным аналитиков, составил 274% по числу кредитов и 316% — по общей сумме. Здесь в первую десятку кредитных организаций вошел Азиатско-Тихоокеанский Банк (АТБ).

Выдача ипотеки на готовое жилье

Источник: ДОМ.РФ

На покупку готовых квартир было выдано 39 тыс. кредитов (-38% к февралю 2023 года) на 110 млрд руб. (-43%). Совкомбанк поднялся на пятое место в ТОП-10, Промсвязьбанк — на шестое, Росбанк — на восьмое.

В сегменте готовых домов было предоставлено 7 тыс. кредитов на 25 млрд руб., что примерно на 30% ниже чем год назад. На две позиции здесь улучшили свое положение в рэнкинге РНКБ и Кубань кредит.

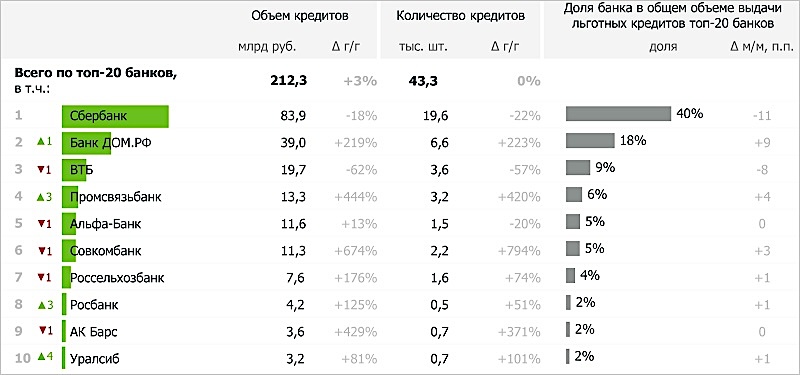

Рэнкинг банков по объему выдачи ипотеки с господдержкой

Источник: ДОМ.РФ

Спрос на ипотеку с господдержкой во второй месяц года оставался высоким. ТОП-20 банков предоставили 43 тыс. кредитов (на уровне февраля 2023-го) на 212 млрд руб. (+3%).

В итоге доля ипотеки с господдержкой выросла до 50% по количеству (+11%) и до 64% по объему (+15%).

Банк ДОМ.РФ в рэнкинге поднялся на второе место, Промсвязьбанк — на четвертое, Росбанк — на восьмое место, и в ТОП-10 вошел Уралсиб.

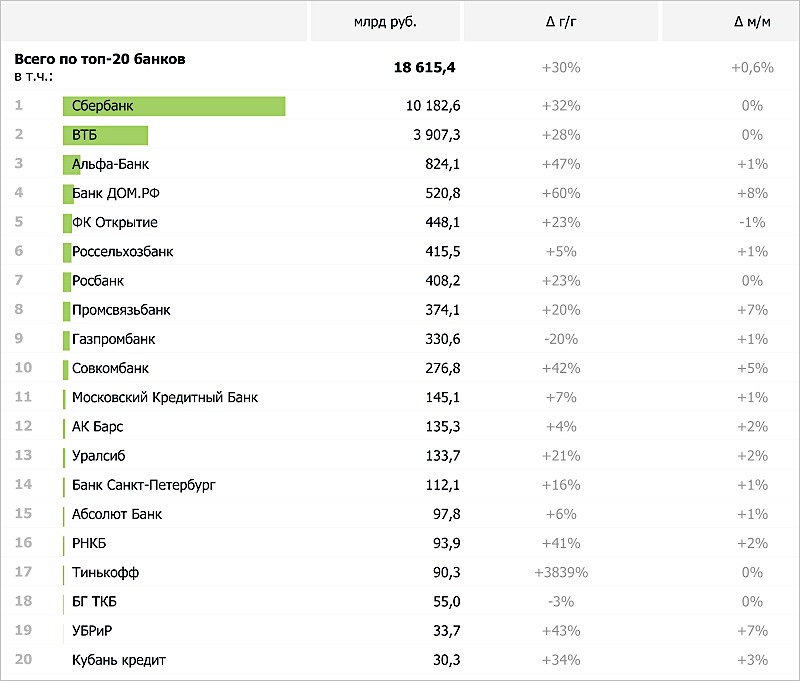

Рэнкинг банков по объему ипотечного портфеля (без учета секьюритизации) на 01.03.2024

Источник: ДОМ.РФ

Ипотечный портфель (включая секьюритизацию) на 01.03.2024 достиг 20 трлн руб. (+0,6% за год). В рэнкинге крупнейших банков по этому показателю изменений в феврале не произошло.

Доля льготных программ в портфеле увеличилась до 44%. Наибольший объем кредитов пришелся на «Льготную» (22%) и «Семейную» (18%) ипотеки.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперт: выдача ипотеки в первом квартале сократилась почти на 20%

Эксперты: за февраль доля Сбера в выдаче ипотеки упала на 8,5 п. п., до 46,3%

ЦБ: ипотека, как и ожидалось, растет сдержанными темпами

Банки ждут снижения объема ипотечных сделок на 30% — 40%

Как в результате мер ЦБ усложнилось получение ипотеки в банках

Эксперты отметили снижение количества сделок на новостройки и рост — на вторичное жилье и ИЖС