Эксперты: межрегиональная экспансия застройщиков на рынок Северной столицы будет только расти

Петербургский регион более двух десятков лет оставался во власти местных застройщиков, но последние годы он активно осваивается федеральными компаниями. Как прогнозируют опрошенные «Коммерсантом» специалисты, доля крупных игроков на локальных рынках жилья будет расти, и это общероссийская тенденция.

Фото: vk.com

Эксперты напомнили, что за последние пять лет отрасль претерпела ряд значительных изменений и столкнулась с масштабными вызовами.

• В 2019 году произошел переход от долевого строительства к счетам эскроу. Бурный рост числа обманутых дольщиков прекратился и сходит на нет, слабые строительные компании «вымыло» с рынка.

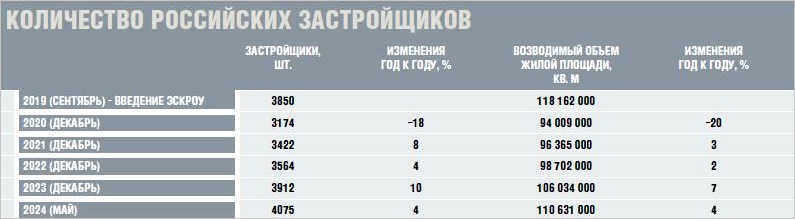

Сокращение количества игроков на рынке и трудности с получением проектного финансирования практически в каждом регионе привели к концентрации основных объемов строительства в руках крупных девелоперов.

Источник: DOGMA

• В 2020 году для поддержки отрасли в условиях пандемии была запущена льготная ипотека. Введенный механизм подстегнул спрос на рынке, продажи пошли вверх.

• В 2022 году началась СВО, российская экономика испытала санкционное давление. Резко упал спрос на жилье, запуск новых проектов приостановился.

По данным ЕРЗ.РФ, с февраля по май 2022 года число сделок по продаже квартир в новостройках уменьшилось в три раза. Но уже к декабрю года спрос увеличился, выросли темпы строительства, количество выдаваемых ипотечных кредитов и, вполне закономерно, цены на новостройки.

Источники: ДОМ.РФ, ЕРЗ.РФ

• В 2023 году ужесточилась денежно-кредитная политика государства, ЦБ начал повышать ключевую ставку, что оказало влияние не только на сегмент ипотечного кредитования, но и на проектное финансирование.

• Рост цен на первичную недвижимость привел к существенному разрыву стоимости между новостройками и «вторичкой».

По информации Домклик, разница между этими сегментами в Санкт-Петербурге достигла в 2024 году 38%, средняя цена за 1 кв. м на первичном рынке сейчас составляет 270 538 руб., на вторичном — 195 906 руб.

Фото: ya.ru

Наталия КОРОТАЕВСКАЯ (на фото), коммерческий директор Группы Аквилон в Санкт-Петербурге и Ленинградской области:

— Главное изменение — глобализация рынка: от местных локальных строительных компаний, работающих в одном-двух регионах, — к большим федеральным девелоперам, действующим уже в пяти — десяти субъектах.

Это пойдет на пользу рынку, поскольку за счет такого взаимопроникновения компании набираются опыта и обмениваются им, улучшая качество своих проектов.

За последние десять лет мы прошли большой путь, сначала выйдя на рынок Санкт-Петербурга, Ленинградской области, а потом и Москвы. Сейчас начали проекты в Ивановской и Нижегородской областях. Становясь более сильным игроком, можно выдержать конкуренцию на современном рынке.

Фото: пресс-служба AAG

Игорь БАДИКОВ (на фото), директор по продажам ИСХ AAG:

— Если говорить об иногородних игроках, то тенденция очевидна: еще пять лет назад в Санкт-Петербурге не было никого. Сегодня в Северной столице работают компании с Урала, из Сибири, Краснодарского края, Татарстана и других регионов.

За три года их доля увеличилась с 16% до 19%. К 2029 году мы увидим еще большее разнообразие региональных брендов.

Фото: NF Group

Ольга ШИРОКОВА (на фото), партнер NF Group:

— Появление новых крупных игроков в Петербургской агломерации можно оценивать как положительный тренд: увеличение конкуренции и внедрение опыта, наработанного в других регионах, выступают катализатором для качественного развития рынка жилья.

Фото: пресс-служба ГК Fizika Development

Александр КРАВЦОВ (на фото), управляющий партнер ГК Fizika Development:

— Небольшие компании все чаще уходят с рынка, освобождая свою долю гигантам. И дело не только в огромной конкуренции, но и в административных барьерах.

Согласование градостроительной документации, прохождение градкомиссий могут затягиваться на годы — ни один средний бизнес не может себе позволить так долго ждать.

Фото: www.static.tildacdn.com

Эвелина ИШМЕТОВА (на фото), директор по консалтингу и развитию Key Capital:

— Пока рано говорить о тренде увеличения числа иногородних девелоперов, однако в перспективе ближайших пяти лет этого стоит ожидать. В стране существует тренд, что застройщики пытаются выйти на новые для себя рынки для диверсификации деятельности.

Несмотря на предполагаемое снижение объемов жилого строительства, Санкт-Петербург, второй по значимости город страны, находится на четвертом месте по объемам строящегося жилья, и здесь всегда будет «окно» для нового игрока.

Фото: пресс-служба ГК Element Development

Виталий КОРОБОВ (на фото), генеральный директор ГК Element Development:

— Пока доля иногородних застройщиков в Санкт-Петербурге относительно невелика. Региональные компании чаще едут осваивать рынок Москвы.

Бездонный «котел» покупательского спроса, высокая маржинальность проектов — эти и другие факторы всегда привлекали и будут привлекать новые компании на столичный рынок.

К слову, сейчас мы наблюдаем в целом по России обратный процесс: «федерализацию» застройщиков, при котором все больше строительных компаний из Москвы и Санкт-Петербурга выходят в регионы, нередко сразу в несколько.

Фото: пресс-служба DOGMA

Илья ВИТКОВСКИЙ (на фото), вице-президент по продажам и маркетингу компании DOGMA:

— Тенденция по выходу новых игроков на рынок Санкт-Петербурга будет развиваться дальше: с его историческим наследием, культурными достопримечательностями он всегда был привлекательным для жизни и работы.

Доля иногородних застройщиков в общих объемах строительства увеличивается главным образом за счет крупных застройщиков, для этого у них больше ресурсов и возможностей.

Фото: vk.com

Ольга ЗЫБЛАЯ (на фото), директор по продажам и маркетингу клубных домов Turandot Residences & Artisan:

— За последние пару лет ситуация на рынке недвижимости складывается таким образом, что высокую активность проявляют не только крупные девелоперы, но и множество небольших компаний, которые легче адаптируются к любой турбулентности, а также быстро принимают и реализовывают решения.

Потому на столичные рынки входит много региональных игроков.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Брусника начинает строительство своего первого объекта в Москве — жилого квартала на востоке столицы

Унистрой начал строительство масштабного ЖК в Северной столице

Группа Эталон продвигается в регионы

«Понаехали» с Урала, чтобы… удивлять

DOGMA вышла в Московский регион с первым жилым проектом

Уральский застройщик купил у московского девелопера ростовский бизнес за 3 млрд руб.