Эксперты: на рынке новостроек «старой» Москвы 1 кв. м за год подорожал в среднем на 7%, а лот подешевел на 12%

Это произошло за счет сокращения продаж в дорогих сегментах жилья и роста продаж в сегменте комфорт-класса, объяснили парадоксальную на первый взгляд тенденцию эксперты базы данных продаж и цен новостроек портала Dataflat.Ru, проанализировавшие майские показатели столичных продаж квартир и апартаментов по ДДУ и уступкам.

Фото: www.cud.news

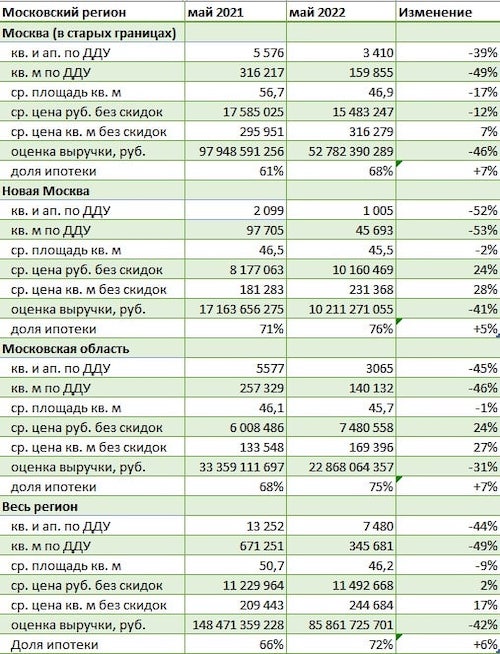

Как видно из таблицы ниже (составлена на основе учета ДДУ и договоров уступки прав требования, зарегистрированных в Росреестре), объем продаж на рынке новостроек Мосрегиона в целом за год упал в метровом исчислении почти наполовину, а выручка застройщиков сжалась на 42%.

Источник: Росреестр, Dataflat.Ru

Существенно сократилась за рассматриваемый период и средняя площадь реализуемого жилья: -9% для всего региона, -17% для Москвы в старых границах.

При этом средняя цена 1 кв. м выросла на 17%, а средняя цена лота увеличилась лишь на 2%.

Еще более парадоксальная, на первый взгляд, разница зафиксирована аналитиками в динамике цены «квадрата» и лота для «старой» Москвы: первый показатель вырос за год на 7%, а второй просел на 12%.

Фото: www.kvobzor.ru

По словам руководителя платформы Dataflat.Ru Александра Пыпина (на фото), это связано с опережающим снижением объема продаж в дорогих сегментах.

«В проектах бизнес-класса в мае прошли регистрацию в три раза меньше сделок по ДДУ, чем год назад, а в премиум-классе — в пять раз», — пояснил эксперт, добавив, что в то же время ведущий российский игрок на рынке жилья комфорт-класса ПИК за счет новых ипотечных программ в мае увеличил продажи.

Пыпин также обратил внимание на динамику выручки застройщиков за месяц. По сравнению с апрелем 2022 года в мае 2022 года данный показатель упал на 23%.

«При этом на фоне активного расширения программ субсидирования ипотечных ставок доля сделок с ипотекой выросла с 64% в апреле до 72% в мае», — уточнил аналитик.

Фото: www.tsargrad.tv

По его оценке, именно активное применение девелоперами льготных ипотечных госпрограмм (по принципу «ставка ниже, но цена выше») привело к росту средней цены 1 кв. м в Московской области за месяц на 4%.

В Москве же на фоне низких продаж жилья бизнес и более высокого класса средняя цена реализованного «квадрата» снизилась за месяц на 6%, а лота — на 9%, констатировал руководитель Dataflat.Ru.

Фото: www.zp.ru

Другие публикации по теме:

Эксперты: майское снижение цен на столичные новостройки стало наиболее заметным за год

Эксперты: треть московских новостроек уже распродана

Эксперты: впервые с 2018 года зафиксировано снижение цен на рынке жилой недвижимости Москвы

Эксперты: Объем продаж новостроек в Мосрегионе последовательно рос в течение двух последних лет

Эксперты: на рынке новостроек Московского региона наступила стагнация