Эксперты: объем ипотечных выдач за год увеличился почти на треть — за счет кредитов на жилье в новостройках

Таковы данные очередного обзора рынка ипотеки по итогам первых трех месяцев этого года, подготовленного специалистами Аналитического центра госкорпорации ДОМ.РФ и агентства Frank RG.

В исследовании указывается, что в I квартале этого года российские банки нарастили число выдач новых ипотечных кредитов (без учета рефинансирования) год к году на 8,7% — до 382,6 тыс. займов на сумму в 1,3 трлн руб. (+28,9% к I кварталу 2021 года).

Фото: www.pbs.twimg.com

В целом портфель ипотечных кредитов (с учетом секьюритизации) по итогам I квартала увеличился на 4,8% — до 13,5 трлн руб.

Авторы обзора отмечают, что положительную динамику по ипотеке обеспечили кредиты на рынке новостроек (+30,9% выдачи год к году).

Фото: www.in-news.ru

Показательно в этом отношении выглядит ипотека, выдаваемая в рамках льготных госпрограмм (ориентированных только на новостройки): 133,1 тыс. кредитов на сумму 442,1 млрд руб. (+14,1%, +13, 5% год к году соответственно).

Источники: Банк России, Frank RG, расчеты ДОМ.РФ

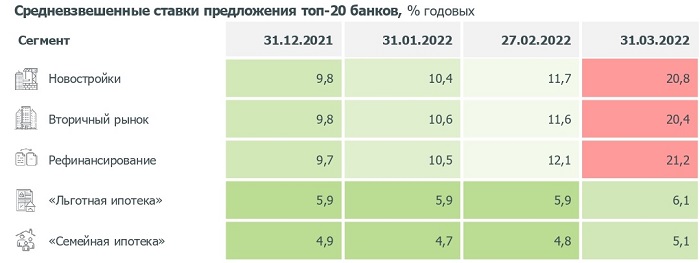

Средняя ставка ИЖК на рынке новостроек за рассматриваемый период снизилась до 5,8% (-0,1%) благодаря программам господдержки, доля которых в общем объеме ИЖК выросла с 20 до 32%.

Фото: www.netyerim.net

Средний размер ипотечного кредита в I квартале составил 3,4 млрд руб., а средний срок кредитования — 22 года.

Доля просроченной задолженности по ипотеке в первые три месяца этого года сохранялась на низком уровне — 0,5%, подчеркивается в обзоре Аналитического центра ДОМ.РФ.

Другие публикации по теме:

Эксперты: выдача ипотеки в 2022 году снизится на 30%

ЦБ: объем ипотечного кредитования для долевого строительства в апреле упал вдвое (графики)

Президент продлил льготную ипотеку до конца года

Эксперты: высокий спрос на столичную первичку поддерживает льготная ипотека

Эксперты: средняя запрашиваемая сумма ипотеки в России упала до минимума — 6,2 млн руб.

ДОМ.РФ: объем выдачи в рамках льготных ипотечных программ с начала года превысил 560 млрд руб.