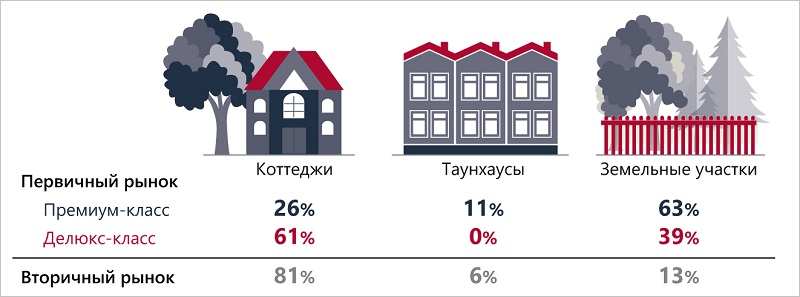

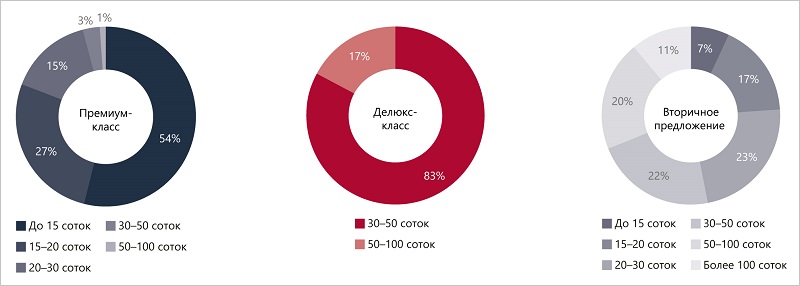

Эксперты: объем продаж на рынке новостроек Московского региона за год сократился в среднем на 18%

Эта и другая показательная динамика содержится в очередном исследовании, проведенном специалистами на платформе мониторинга и анализа новостроек bnMap.pro

Согласно данным, которые были любезно предоставлены порталу ЕРЗ.РФ, в период с января по сентябрь 2022 года:

• застройщики в «старой» Москве реализовали 1,9 млн кв. м жилья (-15,8% к январю-сентябрю 2021 года);

• в Подмосковье — 1,7 млн кв. м (-16,5 %);

• в Новой Москве (ТиНАО) — 0,7 млн кв. м (-20,9%);

• средняя площадь реализованного лота в «старой» Москве составила 50,3 кв. м (-11,2% год к году);

• в Новой Москве — 46 кв. м (-2,1%);

• в Подмосковье — 44,7 кв. м (-1,9%).

В ТОП-3 компаний по продажам в целом по Московскому региону по-прежнему входят: ПИК (23%), ГК Самолет (17%) и ГК Гранель (8%), а с учетом того, что ПИК также выступает fee-девелопером совместно с Capital Group, доля обеих групп в «старой» Москве составляет 43% рынка новостроек, уточняется в исследовании.

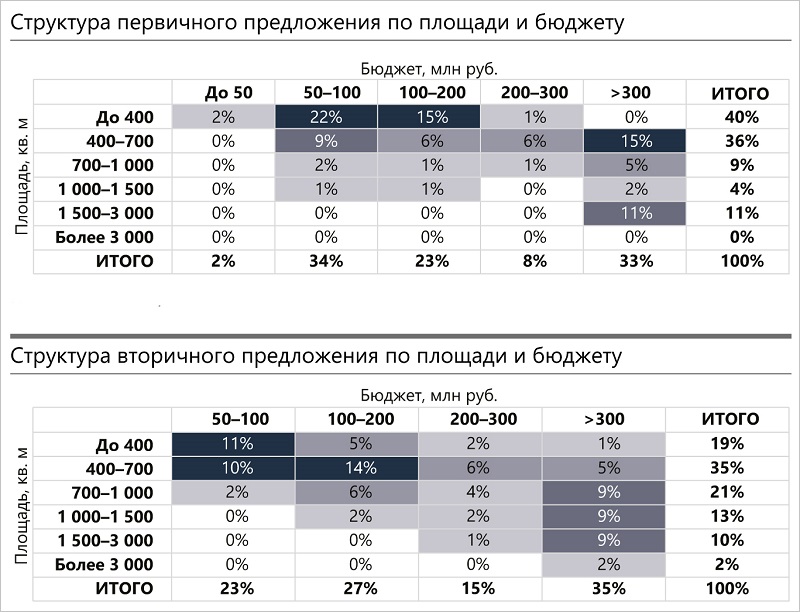

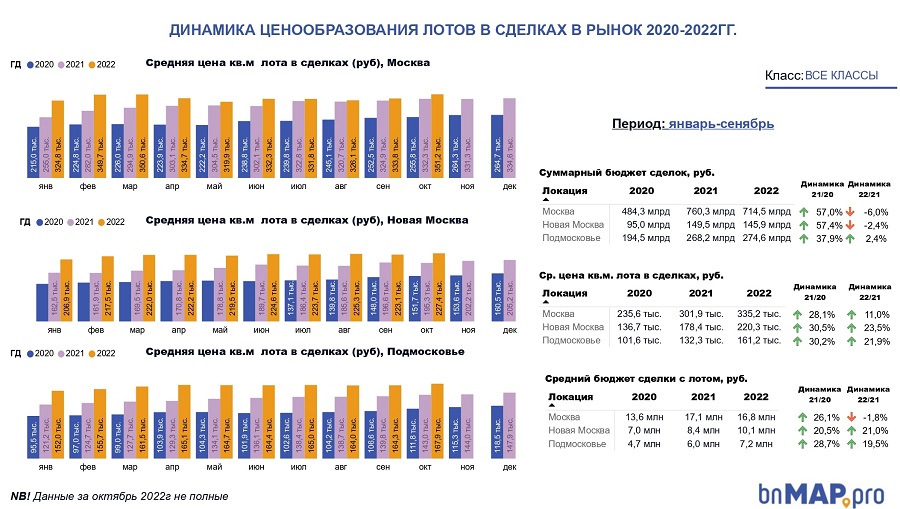

Если говорить о динамике цен, то, по версии bnMap.pro:

• в «старой» Москве бюджет сделки с лотом снизился до 16,8 млн руб. (-1,8% год к году), при этом средняя цена 1 кв. м выросла до 335,2 тыс. руб. (+11%);

• в Новой Москве данные показатели составили, соответственно 10 млн руб. (+21%) и 220, 3 тыс. руб. (+23,5%);

• в Подмосковье — 7,2 млн руб. (+19,5%) и 161,2 тыс. руб. (+21,9%).

Фото: www.pbs.twimg.com

В исследовании отмечается, что благодаря широкой распространенности в Московском регионе в указанный период сделок с привлечением субсидированной государством или застройщиком ипотеки «номинальные цены "первички" за счет применения финансовых инструментов не отражают реальную цену квартиры при попадании той на вторичный рынок».

Фото: www.siapress.ru

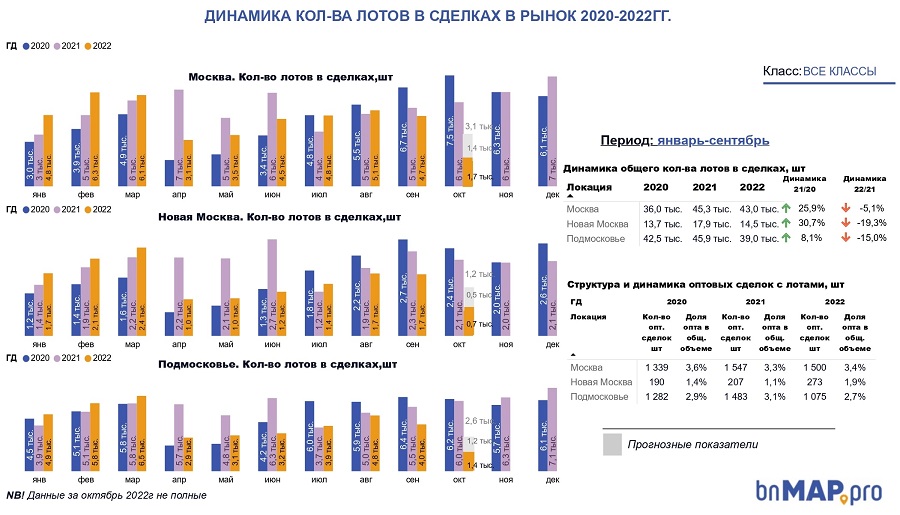

Особое внимание авторы исследования обратили на динамику спроса, выраженного числом зарегистрированных договоров участия в долевом строительстве (ДДУ).

Этот показатель, по их оценке (на основе данных Росстата), сократился относительно января-сентября 2021 года:

• в старой Москве — до 43 тыс. ДДУ (-5,1%);

• в Новой Москве — до 14,5 тыс. ДДУ (-19,3%);

• в Подмосковье — до 39 тыс. ДДУ (-15%).

Фото: www.tsargrad.tv

Согласно прогнозу, составленному экспертами bnMAP.pro, по итогам октября число сделок в вышеуказанных локациях может составить 3,1 тыс., 2,6 тыс. и 1,2 тыс. соответственно.

Иными словами, покупательская активность в «старой» Москве может вернуться на уровень апреля, в ТиНАО — на уровень июня текущего года, а в Подмосковье — оказаться наиболее слабой с начала года, полагают аналитики.

Другие публикации по теме:

Эксперты: спрос на новостройки Москвы и Подмосковья за месяц обрушился более чем на треть

Эксперты: спрос на столичные новостройки-бизнес класса за три месяца вырос более чем на треть

Эксперты: спрос на московские новостройки растет одновременно с предложением

Эксперты: доступная ипотека подстегнула продажи жилья в новостройках Москвы и Подмосковья

Эксперты: ситуация на московском рынке жилья продолжается нормализоваться

Эксперты: спрос на столичные новостройки за год вырос почти на треть