Эксперты определили регионы, лидирующие по развитию ипотечного кредитования

По заказу агентства РИА Новости исследование провели специалисты РИА Рейтинг. Согласно их данным, в январе — мае количество выданных жилищных займов в РФ составило почти 560 тыс. на сумму 2,06 трлн руб. (-15% по сравнению с тем же периодом 2023 года).

Источник: РИА Рейтинг

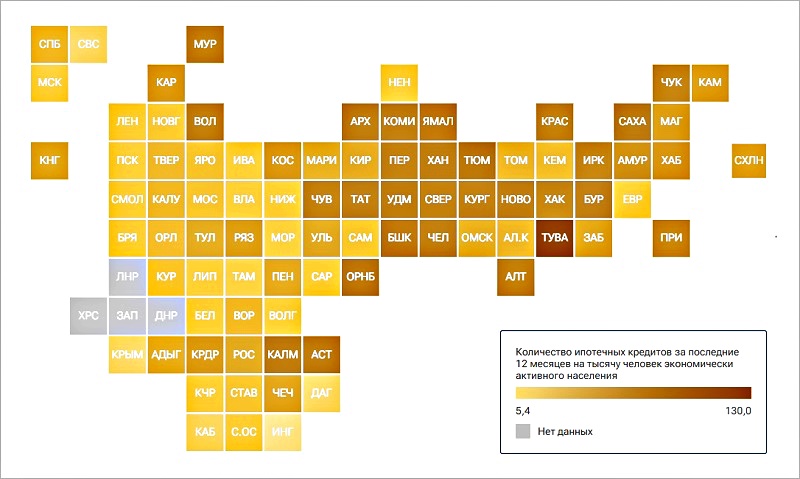

Первые строчки в рейтинге аналитиков заняли Республика Тыва, Тюменская область и Ямало-Ненецкий автономный округ. Замыкают список Севастополь, Республики Крым и Ингушетия.

Тыва сохраняет место лидера второй год подряд. Выдача ипотеки в регионе выросла за 12 месяцев в 2,4 раза, а в денежном выражении — в 1,8 раза.

Из тысячи экономически активных тувинцев жилищный заем за прошедший год взяли 130 человек. В пять раз больше, чем в среднем по стране и в 24 раза — чем в Ингушетии, занявшей последнюю строчку.

Второе место продолжает удерживать Тюменская область. В этом регионе отношение кредитов к численности экономически активного населения составило 46,8, что почти на четверть лучше, чем год назад.

Результат замыкающего тройку лидеров Ямало-Ненецкого АО — 42,2 кредита на 1 тыс. человек экономически активного населения.

Источник: РИА Рейтинг

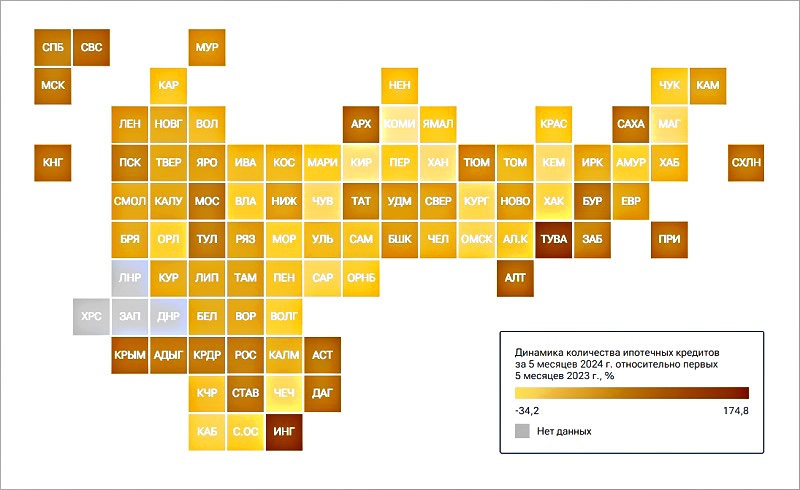

Если в начале 2023 года все 85 проанализированных регионов демонстрировали рост, то в текущем году положительную динамику сохранили только девять субъектов.

В конце списка находятся пять регионов, где число выданных ипотечных кредитов сократилось более чем на 30%. К ним относятся Республика Коми, Кировская и Магаданская области, Ханты-Мансийский автономный округ — Югра, а также Кемеровская область.

Источник: РИА Рейтинг

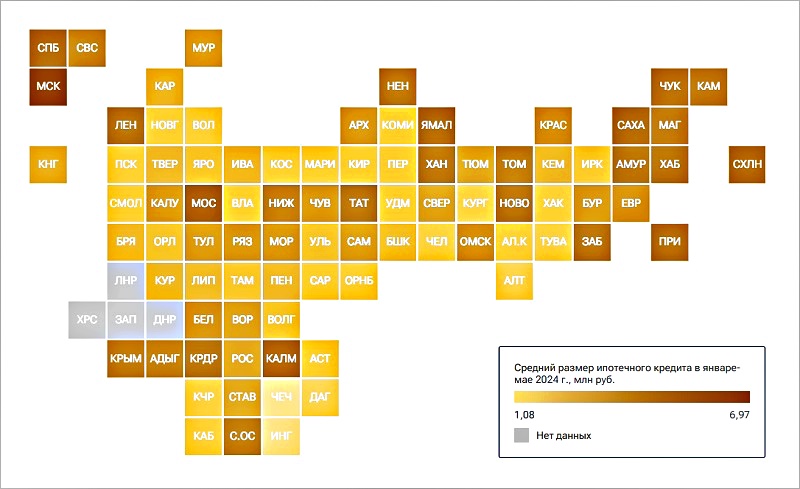

Самые крупные кредиты (6,97 млн руб.) берут в Москве, что в основном объясняется высокими ценами на недвижимость, а также в Подмосковье и Санкт-Петербурге (4,9 млн руб.).

Наиболее доступна ипотека в Чеченской Республике и Республике Ингушетия (1,1 млн руб.).

В целом по России средний размер займа составляет уже 3,7 млн руб., тогда как пять лет назад он не превышал 2 млн руб.

Эксперты отметили, что на фоне активного спроса в подавляющем большинстве регионов дисциплинированность клиентов сохраняется на достаточно хорошем уровне. Медианное значение просроченной задолженности не превышает 0,32%

С полным рейтингом по всем регионам можно ознакомиться здесь.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: во II квартале объемы выдач ипотеки в России выросли на 73%

Эксперт: в первой половине 2024 года ипотека на новостройки успела достичь рекордных показателей

Эксперты: в мае банки выдали 125,9 тыс. кредитов на 537,1 млрд руб.

Эксперты: майское количество оформленных ипотечных сделок в столице сохранилось на уровне апреля

Эксперты: в мае Сбер установил новый рекорд по выдаче ипотечных кредитов на рынке новостроек