Эксперты оценили предложение на столичном рынке новостроек по стадии готовности, отделке и типу квартир

Согласно исследованию департамента аналитики компании БОН ТОН, по итогам января 2024 года объем предложения в новостройках Москвы в старых границах составил 1,2 млн кв. м (+15% за месяц, -2% за год) и 25,4 тыс. лотов (+16,5 за месяц, -4,3% за год).

Фото предоставлено пресс-службой компании Метриум

На долю комфорт-класса, отметили специалисты БОН ТОН, пришлось 99,5% предложения: 1,2 млн кв. м (+15,3% за месяц, -1,4% за год) и 25,2 тыс. квартир (+16,9% за месяц, -2,6% за год).

В стандарт-классе было представлено 6,1 тыс. кв. м (-24,4% за месяц, -55,4% за год) и 234 лота (-17,6% за месяц, -66,6% за год).

Структура предложения комфорт-класса по стадиям строительной готовности, кв. м, %

Источник: БОН ТОН

В экспозиции комфорт-класса в основном находились квартиры на заключительной стадии строительной готовности (61,9% площади), в стандарте-классе — 100%.

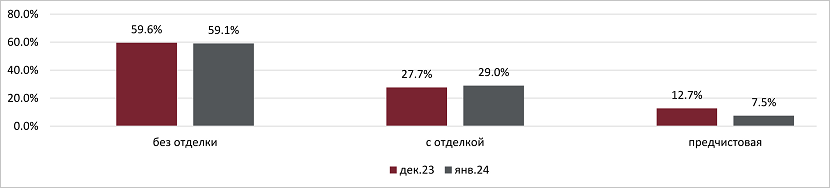

Структура предложения комфорт-класса по наличию отделки, шт., %

Источник: БОН ТОН

Существенная доля лотов в классах «комфорт» (74,3%) и «стандарт» (91,5%) классов была выставлена на продажу с различными видами отделки.

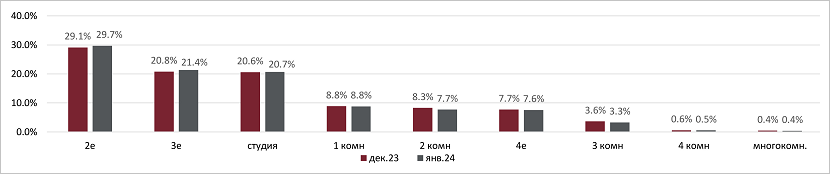

Структура предложения по типу квартир комфорт-класса, шт., %

Источник: БОН ТОН

Практически треть квартир в «комфорте» — это двухкомнатные квартиры (29,7%). В «стандарте» 61,5% составили студии.

По итогам января средневзвешенная цена (СВЦ) 1 кв. м в массовом сегменте находилась на уровне 327,5 тыс. руб. (-0,6% за месяц, +17,9% за год). Средняя цена лота — в пределах 15,2 млн руб. (-1,9% за месяц, +20,7% за год).

Премиум-класс

Объем предложения в этом сегменте рынка в старых границах столицы составил 255,1 тыс. кв. м (+3,2% за месяц, +14,9% за год) и 2,6 тыс. лотов (+6% за месяц, +20,8% за год).

Структура предложения премиум-класса по стадиям строительной готовности, кв. м, %

Источник: БОН ТОН

Как следует из отчета БОН ТОН, на заключительную стадию строительной готовности пришлось 45,2% площади.

Структура предложения премиум-класса по наличию отделки, шт., %

Источник: БОН ТОН

Большая доля предложения реализовывалась без отделки (59,1%).

Структура предложения по типу квартир премиум-класса, шт., %

Источник: БОН ТОН

В основном предлагались трехкомнатные квартиры евроформата (29%).

Январская СВЦ в предложении составила 810,1 тыс. руб., (-0,8% за месяц, +7,4% за год), а средняя стоимость квартиры — 80,4 млн руб. (-3,4% за месяц, +2,2% за год).

Новая Москва

На первичном рынке ТиНАО, по данным аналитиков, в январе экспонировалось 1,1 млн кв. м (+14,3% за месяц, +33,5% за год) и 24,1 тыс. лотов (+14,8% за месяц, +37,4% за год).

Комфорт-класс занимал в предложении 99,3%, «бизнес» — 0,7%.

Структура предложения по стадии строительной готовности в НАО, кв. м, %.

Источник: БОН ТОН

В Новомосковском административном округе (НАО) большая часть экспозиции была представлена на начальной стадии строительной готовности (64,7% площади).

В Троицком округе (ТАО) все предложение находилось на заключительной стадии.

Структура предложения по наличию отделки в НАО, шт., %

Источник: БОН ТОН

В НАО прежде всего экспонировались лоты с различными видами отделки (58,3%), а в ТАО (98,8%) — без отделки.

Структура предложения по типологии лотов в НАО, шт., %

Источник: БОН ТОН

Фактически четверть экспозиции в НАО (24,5%) и больше половины в ТАО (55,6%) занимали двухкомнатные студии и квартиры.

По итогам января СВЦ в новостройках НАО эксперты оценили в 247,5 тыс. руб. (-0,1% за месяц, +5,1% за год), в ТАО — в 127,9 тыс. руб. (-0,3% за месяц, -0,8% за год).

Среднюю цену лота в НАО они зафиксировали на отметке в 11,5 млн руб. (-0,5% за месяц, +2% за год), в ТАО — в 8,4 млн руб. (-0,2% за месяц, +3,3% за год).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в январе активность на рынке новостроек Московского региона снизилась

Эксперты: предложение квартир без отделки — растущий тренд среди застройщиков Москвы

Эксперты определили эластичность рынка новостроек Московского региона в 2023 году

Эксперты: как изменилась стоимость стандартной квартиры в различных районах Москвы

Эксперты: в январе зафиксировано снижение основных показателей на рынке новостроек Москвы

Эксперты: объем предложения новостроек Новой Москвы за год вырос на 15,9%

С 2020 года более 60% проданных в Москве новостроек предполагали отделку от застройщика

Эксперты: студии лучше продавать в «старой» Москве, а четырехкомнатные квартиры — в Новой