Эксперты: по итогам 2023 года в Москве снизилась доступность массовых новостроек

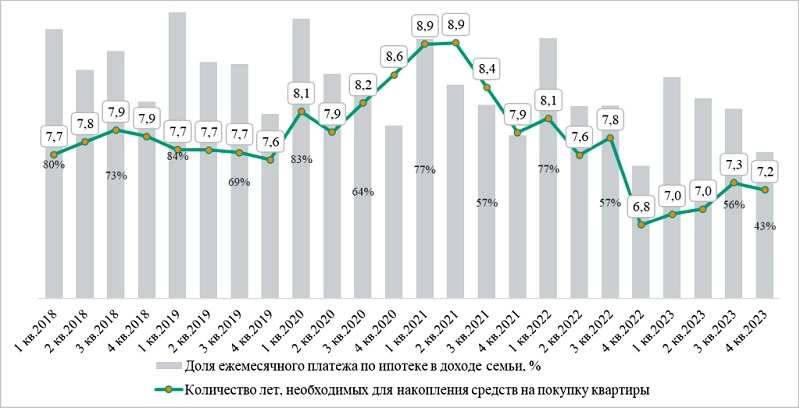

По расчетам компании Метриум, коэффцициент доступности в IV квартале минувшего года составил 7 лет и 2 месяца против 6 лет и 8 месяцев в 2022-м.

Фото: Сергеев Валерий / Фотобанк Лори

Аналитики отметили, что произошло это, прежде всего, из-за роста цен на строящееся жилье.

Средняя стоимость квартиры в проектах комфорт-класса в октябре — декабре увеличилась за год на 20%, до 14,5 млн руб.

Как меняется доступность новостроек в Москве

Источники: Метриум, Росстат, Банк России

При этом среднедушевой денежный доход в столице, по данным Росстата, вырос до 223 тыс. руб., или на 16,9% по сравнению с последним кварталом 2022 года.

«У покупателей жилья в Москве есть альтернативный вариант решения вопроса с точки зрения доступности — это апартаменты, которые в среднем стоят на 20% — 30% меньше, чем квартиры», — напоминает коммерческий директор ГК ОСНОВА Игорь Сибренков (на фото ниже).

Фото пресс-службы ГК ОСНОВА

При этом варианте, по его словам, семье придется откладывать деньги не 7 лет, а менее 6 лет. Однако при этом платеж по кредиту при классической ипотеке будет выше из-за более высокой базовой ставки.

«Поэтому потенциальным покупателям необходимо тщательно выбирать проекты и застройщиков, которые могут предложить субсидированные ипотечные программы», — советует эксперт.

Фото предоставлено пресс-службой компании Метриум

Аналитики также выяснили, что доля ежемесячного платежа по ипотеке в семейном бюджете увеличилась за год с 39% до 43% (с 73 тыс. руб. в конце 2022-го до 96,1 тыс. руб. — в IV квартале 2023-го).

По прогнозам управляющего директора Метриум Руслана Сырцова (на фото), в 2024 году рост цен, скорее всего, замедлится, но уровень доступности жилья все равно будет зависеть от того, как изменится соотношение расходов и доходов жителей Москвы.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

В Москве нормативная стоимость жилья выросла на 2,91%

Эксперты: апартаменты стали менее интересны и покупателям, и застройщикам

Эксперты: Москва стала лидером по выдаче ипотеки на апартаменты

Эксперты: сколько лет нужно копить на первоначальный взнос по ипотеке

Эксперты: как изменилась стоимость стандартной квартиры в различных районах Москвы

Эксперты: новостройки Москвы в 2023 году подорожали на 23%

Эксперт: за пять лет в России радикально снизилась доступность жилья

Эксперт: доход потенциального покупателя жилья комфорт-класса — от 150 тыс. руб.

Эксперты: апартаменты не будут признаны жильем, но спрос на них сохранится