Эксперты: почему Сбер изменил условия выдачи льготной ипотеки

Крупнейший российский банк с госучастием вновь начал предоставлять займы по «Семейной ипотеке», но изменил правила получения кредитов по всем субсидируемым программам, сообщил онлайн-сервис Домклик.

Фото: © Элина Гаревская / Фотобанк Лори

В информации поясняется, что Сбер был вынужден принять такое решение в том числе для того, чтобы иметь возможность и дальше выдавать льготные кредиты для семей с детьми, поскольку спрос на программу очень высок, и, как следствие, лимиты быстро заканчиваются.

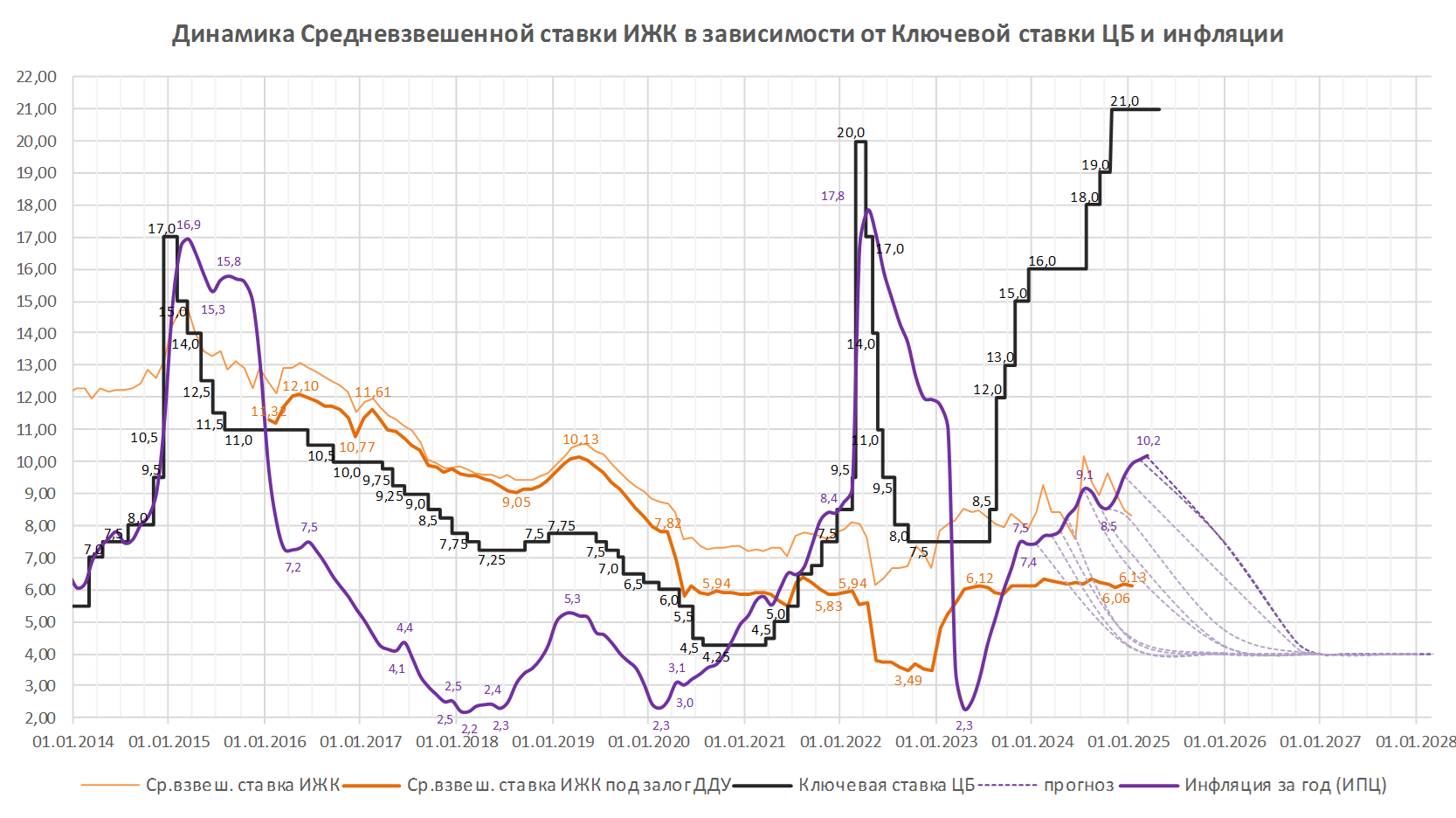

На фоне ужесточающейся денежно-кредитной политики, а также негативных прогнозов по ключевой ставке ЦБ выдачи ипотеки по госпрограммам становятся для банков очень тяжелыми. При этом они не могут на это повлиять через повышение ставок, поскольку это запрещено.

Фото: © E. O. / Фотобанк Лори

Сумма первоначального взноса 50% является комфортной далеко не для всех клиентов. Поэтому Сбер решил выдавать кредиты по программе и с меньшим первым платежом, но с комиссией, которую зачастую берут на себя застройщики для того, чтобы продажи оставались на прежнем уровне.

До возобновления Сбером выдач кредитов по «Семейной ипотеке» в целом на рынке они практически остановились. А теперь, как подчеркнули специалисты Домклик, граждане смогут взять заем на льготных условиях, что позволит повысить продажи и застройщикам.

Фото: domclick.ru

Алексей ЛЕЙПИ (на фото), директор дивизиона Домклик Сбера:

— Cбер дольше всех из крупнейших банков сохранял прежние условия льготного кредитования. Мы понимаем, что сложившаяся ситуация на рынке носит временный характер, и главная задача вводимых изменений — сохранить доступность льготного кредитования для наших клиентов и поддержать строительную отрасль.

Фото из архива А. Литовских

Артем ЛИТОВСКИХ (на фото), директор департамента ипотеки и продаж финансовых инструментов Группы Эталон:

— Возобновление выдач по «Семейной ипотеке» — шаг положительный, поскольку иных ипотечных продуктов фактически нет. Также это хороший источник пополнения счетов эскроу.

Комиссия введена скорее из-за сокращения доходности ипотечных программ и корректировки макропруденциальных надбавок. Часть ее мы взяли на себя, чтобы сохранить цену лота.

Фото предоставлено пресс-службой ГК Гранель

Татьяна БОЕВА (на фото), руководитель отдела ипотечного кредитования ГК Гранель:

— С возобновлением выдач «Семейной ипотеки» займы на покупку жилья будут выдаваться в большем объеме. При этом малые банки в принципе отказываются от льготных выдач, а в крупных нет возможности взять кредит с первым взносом до 50%. Стоимость квартир в ЖК на проектном финансировании Сбера повышаться не будет.

Фото из архива Д. Богода

Дмитрий БОГОД (на фото), директор по стратегическому развитию и маркетингу ГК Самолет:

— С учетом спроса на «Семейную ипотеку» и объемов выдачи в предыдущие периоды мы опасаемся, что тех лимитов, которые были недавно перераспределены, хватит на две-три недели.

В этой ситуации замедлить темпы расхода средств и выдавать кредиты по программе дольше позволит введение комиссий или увеличение первоначального взноса до 50%. Однако при втором варианте резко снизится доступность ипотеки.

Диалог с клиентами это подтверждает: субсидирование от застройщика является привычным для рынка, а для покупателя комиссия распределяется равномерной финансовой нагрузкой, в отличие от перспективы собрать в два раза большую сумму для первого взноса.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Сбербанк повышает ставки по ипотеке сразу на 3 п. п.

Объем портфеля финансирования строительства жилья в Сбере достиг 5,2 трлн руб.

Никита Стасишин: около 90 млрд руб. выделят Сбербанку на «Семейную ипотеку»

Сбер приостановил прием заявок и запись на сделки по IТ-ипотеке

Сбер повысил на 0,9 п. п. ставки по рыночным программам ипотеки

Сбер приостановил выдачу ипотечных кредитов по «Семейной ипотеке»

Кирилл Царев (Сбербанк): спрос на кредиты остается на стабильно высоком уровне

Сбербанк увеличил лимиты по «Семейной ипотеке» и «Ипотеке для IT» по программе ИЖС

Сбербанк: девелоперы сократили спрос на кредиты для новых проектов

Объем ипотечного кредитования в Сбербанке в июле сократился вдвое