Эксперты: предпочтения участников рынка загородной недвижимости смещаются от готовых домов в сторону земельных участков

Это связано с тем, что два с лишним года участки дорожали почти в два раза медленнее, чем дома. К такому выводу пришли авторы обзора рынка ИЖС, подготовленного Центром ЦИАН.Аналитика.

Фото: www.yandex.net

В основе обзора — исследование обращений (звонков) потенциальных участников сделок на этом рынке, а также их опрос. Все эти данные были любезно предоставлены авторами порталу ЕРЗ.РФ.

Согласно расчетом экспертов, на протяжении 2020—2021 гг. большинство потенциальных покупателей на рынке загородной недвижимости РФ выбирали для себя готовые дома или дачи.

Фото: www.m-strana.ru

В среднем на такие запросы приходилось 70,4% спроса (то есть всех звонков). Еще 27,3% спроса поступало на покупку земельного участка и 2,3% — на приобретение таунхауса.

Однако с апреля 2022 года ситуация кардинально изменилась. Доля звонков на покупку готовых домов в апреле-мае 2022 года снизилась до 59,5% (-10,9 п.п.), при этом спрос на покупку участков впервые вырос до рекордных 39,4% (+12,1 п.п.), а доля таунхаусов снизилась до 1,1% в общем объеме спроса, отмечается в исследовании.

Фото: www.company.aqurat-spb.ru

Таким образом, в целом по России четверо из десяти покупателей на рынке загородной недвижимости выбирают для себя земельные участки, не страшась предстоящих забот и затрат, неминуемых при самостоятельной постройке дома.

Одно из главных объяснений такого смещения спроса авторы исследования видят в том, что частные дома в абсолютном выражении стоят в несколько раз больше, чем участки. К тому же за последние два с лишним года дома подорожали почти в два раза больше (по темпу прироста цены), чем участки.

Так, средняя цена частного дома в период с начала 2020 года по май 2022 года выросла с 5,37 млн до 8 млн руб. (+49%), а средняя цена земельного участка — соответственно с 1,02 млн до 1,31 млн руб. (+28%).

Динамика стоимости на рынке ИЖС (РФ и Мосрегион)

|

Стоимость, млн руб. |

|||||||||

Россия |

Только Московский регион |

|||||||||

2020 |

2022 |

Динамика |

май.22 |

Динамика с начала года |

2020 |

2022 |

Динамика |

май.22 |

Динамика с начала года |

|

Дома |

5,37 |

7,3 |

36% |

8 |

10% |

10,47 |

16,97 |

62% |

18,8 |

11% |

Земельные участки |

1,02 |

1,19 |

17% |

1,31 |

10% |

2,52 |

3,88 |

54% |

4,8 |

24% |

Источник: ЦИАН.Аналитика

В итоге мотивация предпочтения участков перед домами, по мнению аналитиков ЦИАН, сводится к трем основным пунктам:

1) экономия: покупка участка позволяет разбить затраты, снизить финансовую составляющую, отложив строительство дома на несколько лет;

2) в условиях высокой инфляции участок обещает стать высокодоходным способом инвестирования;

3) последние два года наблюдался рекордный рост спроса на дома, что привело к вымыванию большого объема предложения, поэтому легче найти «хорошую» землю, чем удовлетворяющий всем запросам дом на ней.

Фото: www.static.tildacdn.com

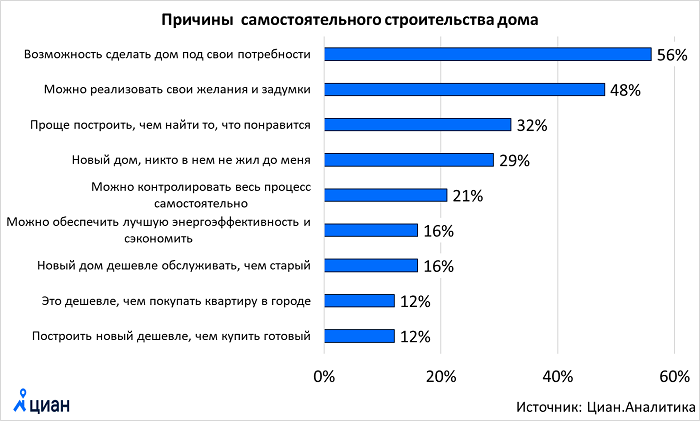

Ключевые факторы мотивации самостоятельного строительства дома представлены на диаграмме ниже.

Интерес представляют также следующие выкладки проведенного в рамках исследования опроса:

• половина респондентов, планирующих строительство дома, закладывают бюджет до 3 млн руб. — как и год назад (в апреле 2021 года);

• каждый четвертый собирается потратить 4—5 млн руб. на строительство, то есть трое из четырех покупателей земельных участков не готовы вкладывать в строительство дома более 5 млн руб.;

• 98% покупателей планируют, что стоимость их дома не превысит 100 тыс. руб. за 1 кв. м;

Фото: www.i.ytimg.com

• почти 70% респондентов отдают предпочтение участкам площадью 6—12 соток (что вполне подходит для строительства полноценного дома для круглогодичного проживания), земельные участки больше 20 соток практически не пользуются спросом;

• треть респондентов не определились с тем, из какого материала они хотят построить дом: как и в прошлом году, приоритетными остаются каркасные дома (32%) и дома из газосиликатных блоков (34%), на третьем месте — дома из цельного дерева;

• наиболее значительна доля респондентов (46%), планирующих построить дом площадью 100—150 кв. м.

Фото: www.m-strana.ru

По словам руководителя направления ЦИАН.Загородная недвижимость Анны Березиной, смещение интереса к самым бюджетным домам ведет к росту средних цен на готовое загородное жилье в целом.

«Поэтому мы ожидаем дальнейшее смещение спроса в пользу земельных участков, подорожавших с 2020 года в два раза меньше, чем готовое жилье», — заметила Березина и предположила, что в конце текущего года земля под ИЖС прибавит в цене еще порядка 5—7% (помимо роста на 10% с начала года по май).

Фото: www.rop59.ru

СПРАВКА

По данным ЦИАН в целом на рынке загородного жилья России сегодня большую часть предложения составляют частные дома — 55,5%. Далее идут земельные участки — 42,5%, на таунхаусы приходится 2% объема предложения.

Другие публикации по теме:

Эксперты: спрос на земельные участки в России в I квартале увеличился на 12%

Эксперты: за лето загородные дома в России подорожали на 5% — до более 7 млн руб. за объект

Эксперты: за год деревянные дома беспрецедентно подорожали — на 50%

Рынок загородной недвижимости переживает невиданный рост спроса. Надолго ли?

Коронавирус спровоцировал всплеск интереса к покупке загородной недвижимости