Эксперты: просевший более чем на треть спрос на новостройки в Московском регионе восстановится к концу года

Основную роль в оживлении продаж сыграют домохозяйства, оправившиеся от «мобилизационного шока», полагают аналитики портала Dataflat.Ru на основе данных своего очередного исследования.

Фото: www.rbk.ri

В работе традиционно отражена динамика ключевых показателей рынка новостроек Московского региона как за месяц, так и за год, полученная, в частности, в ходе анализа статистики Росреестра по регистрации ДДУ и договоров уступок прав требования на квартиры и апартаменты в трех основных локациях — Москве в старых границах, ТиНАО (Новая Москва) и Подмосковье.

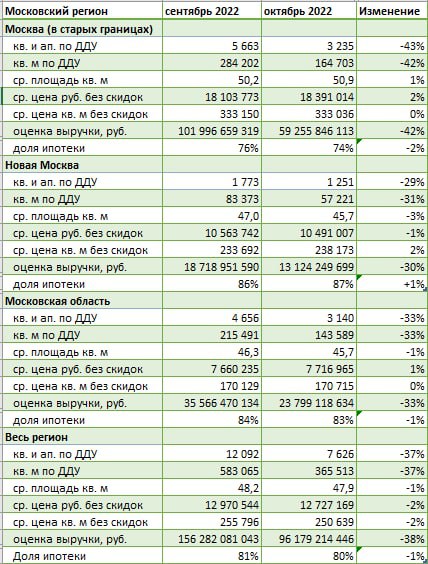

Источник: Dataflat.Ru

Как видно из таблицы выше, в октябре объем реализованного жилья во всех трех локациях региона обрушился более чем на треть относительно сентября. При этом средняя цена реализованного лота (как и 1 кв. м) снизилась на 2%.

Наиболее всего просел рынок Москвы в старых границах (-43% в лотах и -42% по объему выручки застройщиков).

Такую мощную отрицательную динамику аналитики Dataflat.Ru, как и их коллеги из других профильных компаний, связывают, прежде всего, с фактором частичной мобилизации, объявленной в третьей декаде сентября.

Фото: www.kvobzor.ru

«После полугода медленного восстановления сентябрьский "удар" по экономике страны откатил продажи новостроек Московского региона к весенним минимумам, — пояснил руководитель платформы Dataflat.Ru Александр Пыпин (на фото). — Причем в отличие от весенних событий снижение продаж произошло на фоне сохранившейся высокой доли ипотечных сделок (80%)», — уточнил он.

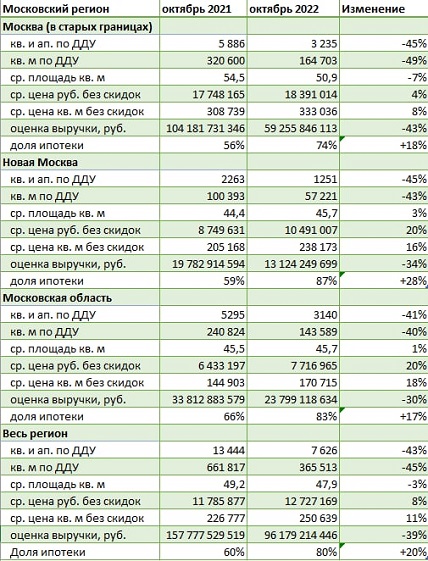

Источник: Dataflat.Ru

В масштабах года рынок новостроек Московского региона по объему продаж продемонстрировал еще большее падение, чем в масштабах месяца (-43% в лотах (см. таблицу выше). При этом средняя цена 1 кв. м за год выросла на 11%, а квартиры (апартамента) — на 8%.

Авторы исследования склоняются к выводу о том, что события 2022 года привели к существенным изменениям структуры спроса на данном рынке. В глазах потенциальных состоятельных покупателей столичные и подмосковные новостройки стали менее привлекательными для инвестиций, дорогостоящих покупок и сохранения «избытка» денег.

Фото: www.tsargrad.tv

В то же время чаще стали вкладываться в покупку «квадратов» в Москве и области люди с ограниченным бюджетом, но стремящиеся улучшить свои жилищные условия благодаря развитию новых финансовых инструментов на рынке ИЖК (таких, как льготная ипотека с господдержкой или околонулевая ипотека от застройщика), отметил Александр Пыпин.

Он предположил, что до конца этого года с высокой степенью вероятности продажи новостроек в Московском регионе будут медленно восстанавливаться.

Фото: www.vedomosti.ru

«Однако возможности восстановления за счет рынка ипотечного кредитования (в том числе субсидирования ипотечных ставок) практически исчерпаны (учитывая позицию ЦБ и малую вероятность дальнейшего снижения ключевой ставки), а основную роль в оживлении продаж сыграют домохозяйства, оправившиеся от "мобилизационного шока" и вернувшиеся к процессу улучшения жилищных условий», — прогнозирует эксперт.

Другие публикации по теме:

Эксперты: по итогам октября новостройки «старой» Москвы практически не подорожали

Эксперты: спрос на новостройки Москвы и Подмосковья за месяц обрушился более чем на треть

Эксперты: спрос на столичные и подмосковные новостройки упал за год на 44%

Эксперты: майское снижение цен на столичные новостройки стало наиболее заметным за год

Эксперты: За год объем продаж на рынке новостроек Мосрегиона вырос почти на четверть по числу лотов