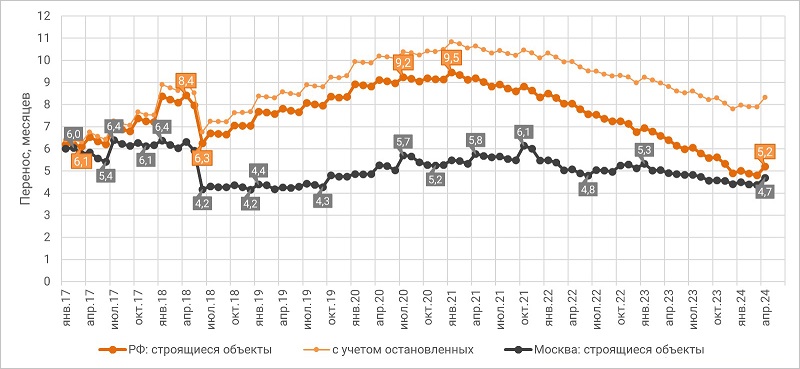

Эксперты ЕРЗ.РФ: российские застройщики задерживают сдачу жилья на 5,2 месяца

Это следует из расчетов аналитиков портала ЕРЗ.РФ по состоянию на апрель 2024 года. А с учетом объектов, строительство которых остановлено, средний перенос планируемых сроков ввода в эксплуатацию многоквартирных домов, по их информации, составил 8,3 месяца.

Средний перенос планируемых сроков ввода в эксплуатацию незавершенных объектов или передачи

квартир дольщикам

Источник: ЕРЗ.РФ

По сравнению с прошлым годом переносы уменьшились на 1,2 месяца, или на 19%, а по остановленным объектам — на полмесяца, или на 6%.

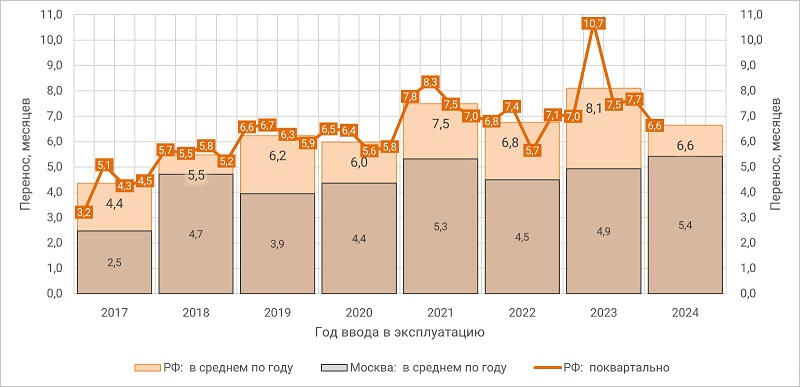

Средний перенос фактического срока ввода или передачи квартир дольщикам

Источник: ЕРЗ.РФ

В Москве с апреля по апрель данный показатель оказался ниже, чем в целом по России.

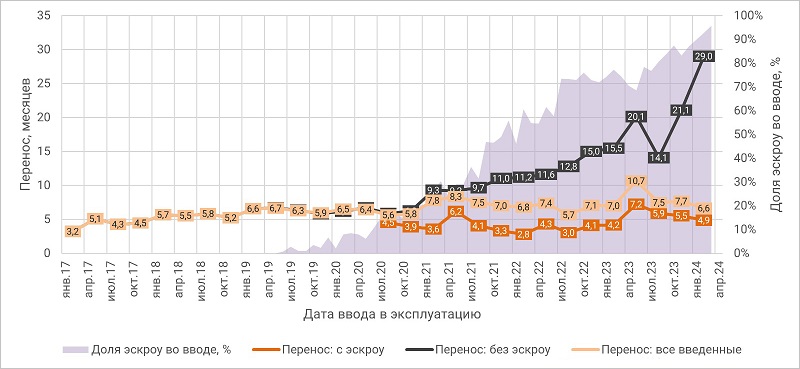

Средний перенос фактического срока ввода или передачи квартир дольщикам:

роль проектного финансирования

Источник: ЕРЗ.РФ

Задержка по срокам ввода домов, строящихся без проектного финансирования (ПФ), — намного дольше, чем тех, что возводятся с использованием ПФ.

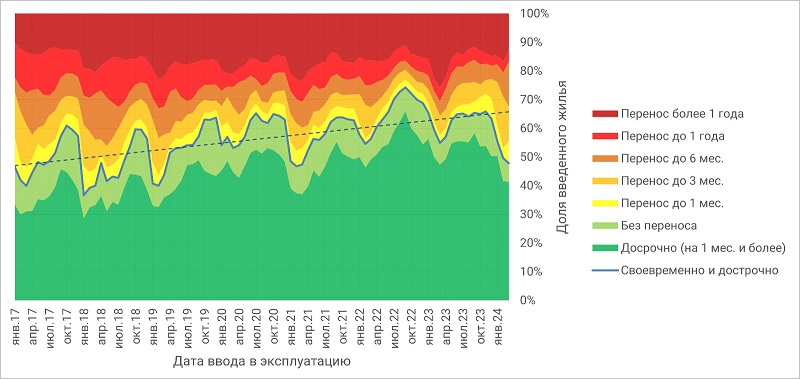

Переносы фактического срока ввода или передачи квартир дольщикам

Источник: ЕРЗ.РФ

При этом, подчеркнули аналитики ЕРЗ.РФ, жилье, как правило, вводится все же в срок.

В последние 12 месяцев доля своевременно и досрочно сданных МКД находится в пределах от 48% до 66%, а в среднем она составляет 62%.

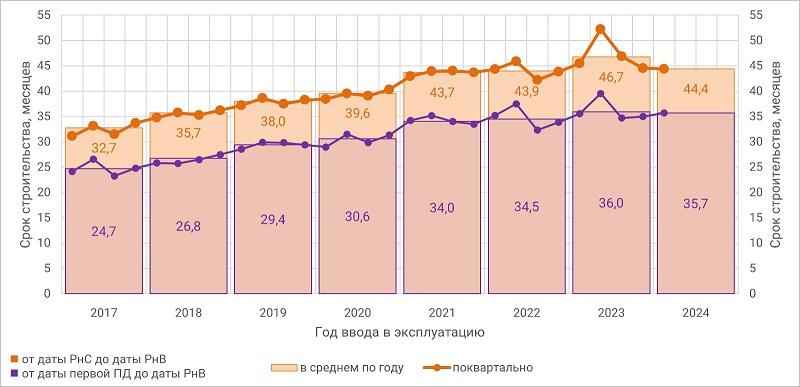

Средний срок строительства

Источник: ЕРЗ.РФ

Сроки строительства от выдачи разрешения и от даты опубликования первой проектной декларации до ввода в эксплуатацию авторы исследования оценили поквартально и по годам.

По регионам максимальный средний перенос планируемых сроков ввода специалисты ЕРЗ.РФ зафиксировали в Республике Ингушетия (41,9 месяца), Омской области (25,8) и Республике Дагестан (23,3).

Мминимальный средний перенос планируемых сроков наблюдается в Орловской области (0,2 месяца), Удмуртской Республике (0,2) и Забайкальском крае (менее 0,1).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Росреестр: рынок новостроек в Москве практически полностью перешел на проектное финансирование

ФРТ: в 2023 году потенциально проблемных объектов стало вдвое меньше

Эксперты оценили деловую активность застройщиков МКД в ноябре (графики)

Проектное финансирование в России: лидеры и аутсайдеры

Банк ДОМ.РФ: предложение проектного финансирования для застройщиков возросло почти вдвое

Эксперты: благодаря проектному финансированию проблема обманутых дольщиков уходит в прошлое

C начала года в России стало на 153 долгостроя меньше

Минстрой России: ставим задачу не допустить в 2023 году ни одного переноса сроков ввода жилья