Эксперты: секьюритизацию ипотечных портфелей тормозит рекордный рост банковских вкладов

В июле ДОМ.РФ разместил ипотечных облигаций на 171 млрд руб., сообщил «Коммерсант». Это самый крупный выпуск ипотечных ценных бумаг (ИЦБ) в нынешнем году, и он обеспечен жилищными кредитами Сбера с максимальной за всю историю датой погашения — 2056 год.

Фото: © Сергеев Валерий / Фотобанк Лори

По информации издания, доходность ипотечных облигаций составила 14,95% (таких высоких процентов не было с 2021 года), и Сбер намерен продолжить их выпуск на базе «Фабрики ИЦБ ДОМ.РФ».

Однако опрошенные «Коммерсантом» эксперты не ожидают больших объемов новых размещений до снижения ключевой ставки ЦБ. Из-за активного притока средств граждан на вклады у банков сейчас нет особого интереса к секьюритизации ипотечных портфелей.

«Разместить облигации на рынке будет возможно только с дисконтом, что, конечно, не способствует росту популярности подобных операций», — отметил руководитель управления секьюритизации ВТБ Андрей Сучков.

«Разместить облигации на рынке будет возможно только с дисконтом, что, конечно, не способствует росту популярности подобных операций», — отметил руководитель управления секьюритизации ВТБ Андрей Сучков.

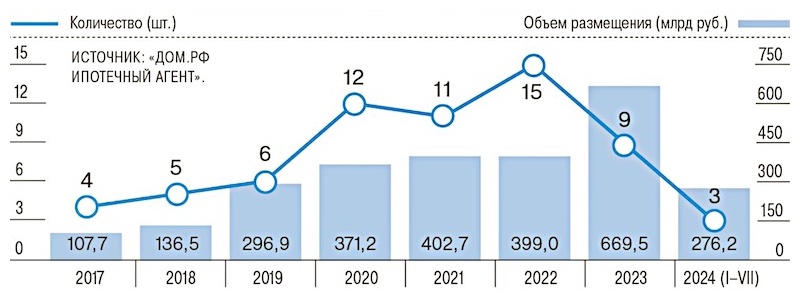

Хотя статистика и говорит о высоких темпах секьюритизации ипотеки, рыночный спрос на ИЦБ, по словам директора по рейтингам структурированного финансирования Эксперт РА Александры Веролайнен, скромен, и банки-оригинаторы забирают значительный объем выпусков на себя.

Хотя статистика и говорит о высоких темпах секьюритизации ипотеки, рыночный спрос на ИЦБ, по словам директора по рейтингам структурированного финансирования Эксперт РА Александры Веролайнен, скромен, и банки-оригинаторы забирают значительный объем выпусков на себя.

Динамика выпуска ипотечных облигаций в рамках «Фабрики ИЦБ ДОМ.РФ»

Источник: Ипотечный агент ДОМ.РФ

«Их интерес связан с возможностью привлечения ликвидности в Федеральном казначействе под залог таких облигаций в рамках операций репо», — пояснила специалист.

Руководитель группы рейтингов проектного и структурированного финансирования АКРА Тимур Искандаров обратил внимание на то, что последние выпуски ИЦБ ДОМ.РФ имели переменный купон.

Руководитель группы рейтингов проектного и структурированного финансирования АКРА Тимур Искандаров обратил внимание на то, что последние выпуски ИЦБ ДОМ.РФ имели переменный купон.

По его мнению, такой механизм способен сгладить для банков повышение стоимости привлечения средств с помощью секьюритизации. Но если ключевая ставка вновь будет повышена, то это существенно снизит интерес подобным схемам, уточнил эксперт.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

ДОМ.РФ и Сбер разместили первый в 2024 году выпуск ипотечных облигаций

Объем выпусков ипотечных облигаций ДОМ.РФ с ВТБ превысил триллион рублей

ДОМ.РФ и Сбер разместили крупнейший в России выпуск ипотечных облигаций объемом 220,3 млрд руб.

В 2022 году ДОМ.РФ разместил рекордные 15 выпусков ипотечных облигаций на 400 млрд руб.

Общий объем размещенных ипотечных облигаций ДОМ.РФ превысил 1,5 трлн руб.

Новый закон повышает кредитное качество ипотечных облигаций

Сбер и ДОМ.РФ успешно завершили размещение рекордного седьмого выпуска ипотечных облигаций

ДОМ.РФ и Сбер выпустят ипотечные облигации на триллион рублей

ДОМ.РФ откроют доступ к кредитным историям ипотечных заемщиков как эмитенту ипотечных облигаций