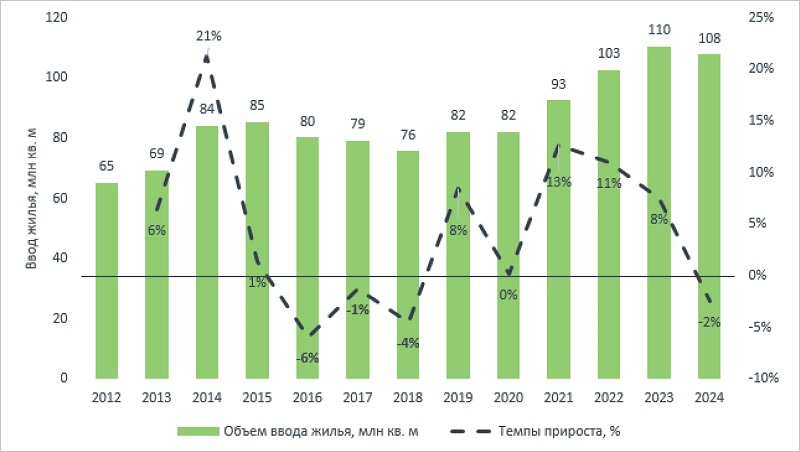

Эксперты: снижение цен на рынке готового жилья крупных городов в ноябре продолжилось

Отрицательная динамика была зафиксирована в 13 из 50 исследуемых областных и районных центров. В октябре их было 12. Такие данные РБК предоставили в SRG.

Фото: © Елена Коромыслова / Фотобанк Лори

Автоматизированная система консалтинговой компании с помощью искусственного интеллекта и математических алгоритмов рассчитала среднюю стоимость 1 кв. м в городах с самыми крупными рынками вторичного жилья.

По данным SRG, сильнее всего цены в ноябре снизились в Новокузнецке (-0,61%, до 94 тыс. руб. за «квадрат»). На втором месте — Хабаровск (-0,51%, до 126,5 тыс. руб.). На третьем — Балашиха (-0,49%, до 162,3 тыс. руб.).

Фото: srgroup.ru

Основным фактором удешевления «вторички» партнер Группы SRG Максим Русаков (на фото) считает высокую стоимость ипотеки. По его словам, при ставках выше 25% покупатели откладывают сделки, что напрямую влияет на спрос.

Прежде всего это заметно по городам с достаточно низкой экономической активностью, таких как Новокузнецк и Хабаровск.

В то же время падение остается умеренным, поскольку, по словам эксперта, к большему рынок пока не готов.

Города, где жилье подешевело в ноябре 2024 года

Город |

Средняя цена 1 кв. м |

Динамика |

Новокузнецк |

94,0 |

-0,61% |

Хабаровск |

126,5 |

-0,51% |

Балашиха |

162,3 |

-0,49% |

Ставрополь |

102,5 |

-0,42% |

Ростов-на-Дону |

124,9 |

-0,37% |

Пенза |

90,9 |

-0,35% |

Ярославль |

92,1 |

-0,34% |

Томск |

115,1 |

-0,33% |

Рязань |

93,6 |

-0,19% |

Тверь |

92,0 |

-0,19% |

Москва |

321,7 |

-0,16% |

Самара |

113,4 |

-0,13% |

Ульяновск |

86,5 |

-0,09% |

Источник: SRG

«Продавцы предпочитают ждать стабилизации, особенно в крупных агломерациях, где спрос остается достаточно стабильным», — пояснил Максим Русаков.

По данным специалистов Сбера, с июня стоимость готового жилья уменьшилась более чем в половине регионов России.

Директор Центра финансовой аналитики банка Михаил Матовников (на фото ниже) подчеркнул, что заметнее всего это произошло в Чеченской Республике (-27%).

Фото: asros.ru

Лидерство по росту цен четвертый месяц подряд держит Махачкала, где средняя цена «квадрата» на вторичном рынке в ноябре (как и в октябре) увеличилась почти на 2,5% — до 107,2 тыс. руб.

Вторую и третью позиции занимают соответственно Сочи (+1,92%, до 296,2 тыс. руб.) и Краснодар (+1,82%, до 125,8 тыс. руб.).

Удорожание недвижимости в этих городах, по мнению экспертов, можно объяснить как их инвестиционной привлекательностью, так и локальным спросом.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты о ценах на новостройки и плюсах вторичного жилья

Эксперты: в октябре рынок ипотечного кредитования поддержал спрос на вторичное жилье

Эксперты отметили оживление спроса на вторичное жилье в октябре

Эксперты: подорожание «вторички» не отстает от новостроек

Эксперт: с июля по динамике спада ипотечных выдач новостройки опережают вторичный рынок

Эксперты: 1 кв. м «вторички» подешевел на 1,7% — до 130 тыс. руб.

Эксперты: в 2024 году в российских мегаполисах увеличилась доступность вторичного жилья

Эксперты: надо быть большим оптимистом, чтобы сейчас приобрести квартиру на вторичном рынке

Эксперты: лидером по темпам роста цен на «вторичку» в августе стала Махачкала