Эксперты: спрос на бюджетные новостройки за год вырос в Москве более чем на 20%

При этом «квадрат» подорожал более чем на четверть, подсчитали аналитики Метриум, проведя очередное исследование рынка массовых новостроек (эконом- и комфорт-класса) Москвы по итогам I квартала текущего года.

Фото: www.yandex.ru

Согласно полученным данным:

• объем предложения за рассматриваемый период составил 82 жилых комплекса, или 15 220 квартир общей площадью 740,8 тыс. кв. м (+1,5% по количеству лотов, -0,2% по площади к IV кварталу 2021 года);

• число сделок — 10,4 тыс. ДДУ (+0% за квартал, +20,5% за год);

• доля ипотечных сделок от общего числа ДДУ — 66% (несмотря на увеличение ключевой ставки в конце февраля 2022 года и, как следствие, удорожания ипотеки, доля квартир, купленных с помощью ипотечных средств, сохранилась на уровне показателей 2021 года);

Средневзвешенная цена предложения в новостройках массового сегмента по месяцам, руб. за кв. м

Источник: Метриум

• средневзвешенная цена 1 кв. м — 284, 69 тыс. руб. (+1,4% за месяц, +8,2% за квартал, +26,5% за год), рост цен был зафиксирован практически во всех округах;

• средняя цена квартиры — 13,9 млн руб. (+8% за квартал), ценовой рост зафиксирован по всем типологиям квартир.

Фото: www.i.ytimg.com

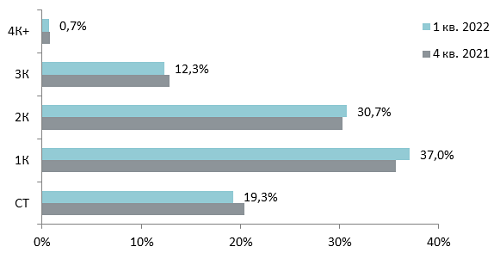

Директор по развитию компании Метриум Наталья Сазонова (на фото) отметила, что в I квартале впервые проявилась тенденция сокращения доли студий — хотя и незначительно (-1,1%) — в общем объеме предложения на рынке массовых новостроек Москвы.

Структура предложения по типу квартир

Источник: Метриум

Это связано с высоким спросом на квартиры с минимальным бюджетом со стороны консервативных инвесторов — покупателей, желающих сохранить накопления в период экономической турбулентности, пояснила эксперт.

Сазонова также уточнила, что средняя площадь студий росла в течение всего квартала (+0,7 кв. м на конец марта), что, по ее мнению, свидетельствует о «поэтапном вымывании наиболее компактных ликвидных лотов».

Другие публикации по теме:

Эксперты: в I квартале на рынке новостроек Московского региона зафиксирован рекордный спрос

Эксперты: льготная ипотека и скидки застройщиков будут формировать рынок новостроек во II квартале

Объем предложения на столичном рынке новостроек за год вырос более чем на треть

Эксперты: снижение цен на столичном рынке массовых новостроек пока тенденцией назвать нельзя

Эксперты: столичное жилье продолжает дорожать и уменьшаться в размерах

Эксперты: В III квартале спрос на столичные новостройки упал почти на 15%, но цены продолжили расти

Эксперты: в Москве замедлились темпы роста цен на жилье в новостройках массового сегмента

Эксперты: столичный «квадрат» за год подорожал на треть, и дешеветь пока не собирается

Эксперты: за год столичное жилье заметно подорожало, а среди покупателей выросла доля ипотечников