Эксперты: спрос на столичные новостройки-бизнес класса за три месяца вырос более чем на треть

При этом объем предложения таких объектов был максимальным за последние два года, отмечается в очередном исследовании Метриум.

Фото: www.omut.ndv.ru

Аналитики подсчитали, что по итогам III квартала в сегменте бизнес-класса в реализации на территории Москвы находилось 133 жилых комплексов и апарт-комплексов.

Суммарный объем предложения по состоянию на конец сентября составил около 17,1 тыс. лотов (максимальный показатель с весны 2020 года), из них 13,5 тыс. это квартиры и 3,6 тыс. — апартаменты. Количество экспонируемых лотов относительно II квартала увеличилось на 9,8%.

В указанный период продажи стартовали в семи проектах бизнес-класса — трех жилых комплексах и четырех апарт-комплексов от крупных застройщиков.

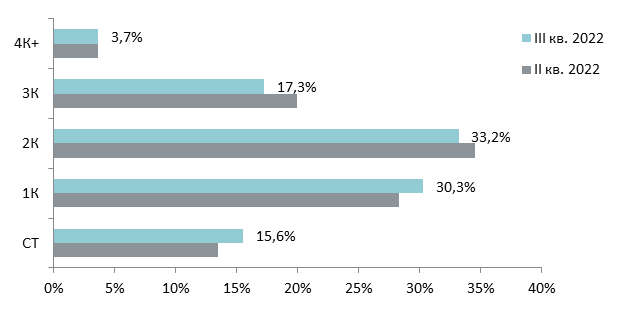

Структура предложения в новостройках бизнес-класса по типу квартир, количество лотов

Источник: Метриум

Наиболее широко были представлены 2-комнатные (33,2%) и 1-комнатные (30,3%) варианты. Зафиксировано увеличение доли студий — (15,6%, +2,1 п.п. за квартал).

На многокомнатные лоты традиционно пришлась незначительная доля рынка — менее 4%.

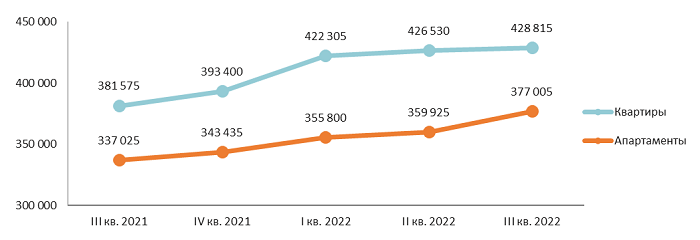

Средневзвешенная цена предложения в новостройках бизнес-класса по кварталам, руб. за кв. м

Источник: Метриум

В разделе исследования, посвященном ценам, отражена следующая динамика: средняя цена 1 кв. м достигла 420,5 тыс. руб. (+0,9% за квартал, +10,9 за год). При этом в большей степени за квартал выросла цена на новостройки в ВАО (+12,2%).

Снижение средней цены за квартал было зафиксировано сразу в нескольких округах: СВАО (-4,6%), СЗАО (-1,6%), САО (-1,4%) и ЗАО (-0,4%).

Фото: www.tsargrad.tv

Средняя цена лота в столичном бизнес-классе за рассматриваемый период снизилась на 1,6%, а сами продаваемые помещения в среднем сократились по площади на 2,4%.

При этом студии, которые имели тенденцию к уменьшению, по итогам III квартала стали просторнее на 2,1%, а их средняя стоимость увеличилась — на 3,3%.

Фото: www.medium.com

Комментируя результаты исследования, директор по развитию компании Метриум Наталья Сазонова (на фото) отметила повышение спроса на столичные новостройки бизнес-класса в III квартале.

В этот период было заключено 4 тыс. ДДУ (+37,2% относительно II квартала).

Фото: www.imageban.ru

«Причем увеличение произошло за счет сделок на жилые помещения — договоров на апартаменты заключается все меньше: отрицательная динамика наблюдается еще с начала 2022 года, а за последний квартал количество ДДУ на апартаменты сократилось еще на 6,4%», — уточнила эксперт.

Фото: www.solcredito.com

Примечательно также, что в III квартале доля ДДУ с ипотекой выросла до рекордных 66% (+23 п.п. ко II кварталу).

Это следствие востребованности среди покупателей мер господдержки ИЖК, обозначила аналитик еще одну важную тенденцию Московского рынка новостроек бизнес-класса.

Другие публикации по теме:

Эксперты: спрос на столичные новостройки бизнес-класса за квартал рухнул на 57%, а за год — на 67%

Эксперты: средняя цена квартиры в московской новостройке бизнес-класса превысила 29 млн руб.

Эксперты: объем предложения новостроек бизнес-класса за год вырос в Москве почти на 60%

Эксперты: жилье бизнес-класса с начала года подорожало на 20% — в среднем до 27 млн руб. за квартиру