Эксперты: спрос на столичные новостройки остается стабильно высоким — значит, о снижении цен говорить преждевременно

К такому выводу пришли специалисты компании Метриум, проанализировав в очередном исследовании статистику Росреестра по Москве по итогам III квартала.

Фото: www.rbk.ru

За рассматриваемый период в столице было зарегистрировано 23,1 тыс. договоров участия в долевом строительстве (ДДУ) — на 4% меньше, чем в III квартале 2020 года.

При этом больше всего сделок за последние три месяца было зафиксировано в сентябре, когда дольщики заключили в Москве почти 10 тыс. ДДУ (+56% к августу, -16% к сентябрю 2020 года).

Источник: Метриум по данным Росреестра

«Таким образом в целом спрос на строящееся жилье в Москве в III квартале вернулся к уровню аналогичного периода прошлого года после четырех кварталов уверенного роста», — отмечается в исследовании.

Его авторы также обращают внимание на тот факт, что объем столичных ДДУ за III квартал хотя и сопоставим с аналогичным показателем 2020 года, но «больше, чем в третьих кварталах всех прошлых лет».

«То есть спрос на новостройки в столице, несмотря на завершение программы субсидирования ипотеки [на новостройки — Ред.], остается высоким», — подчеркивают аналитики Метриум.

Фото: www.mirkvartir.ru

По словам генерального директора девелоперской компании СМУ-6 Инвестиции Алексея Перлина (на фото), после отпускного сезона и с началом учебного года многие потенциальные покупатели нового жилья в Москве вернулись на рынок.

«К тому же, среди клиентов было немало тех, кто получил одобрение ипотеки три месяца назад по субсидированным ставкам, и теперь ускорил решение о покупке, чтобы не потерять более выгодные условия, так как ставки за это время существенно выросли, — заметил Перлин. — в совокупности все эти факторы дали существенный прирост активности клиентов в сентябре и вообще в третьем квартале», — пояснил он.

Фото: www.cian.ru

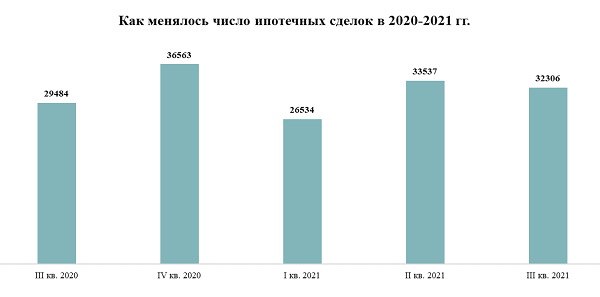

В исследовании Метриум также выявлена тенденция сохраняющегося в годовой динамике высокого спроса на ипотеку в Москве.

Так, по итогам III квартала Росреестр зарегистрировал на территории столицы 32,3 тыс. ипотечных сделок (+10% к аналогичному периоду 2020 года). Это самый высокий показатель относительно третьих кварталах всех предыдущих лет.

Источник: Метриум по данным Росреестра

Вместе с тем помесячная динамика ипотечных сделок в Москве в III квартале развивалась по нисходящей.

Если в июле банки выдали 11,9 тыс. ипотечных кредитов (+30% к июлю 2020 года), в августе — 10,7 тыс. (+7% к августу 2020 года), а в сентябре — 9,7 тыс. (+6% к сентябрю 2020 года).

Фото: www.frommillion.ru

«Как и ожидалось, активность клиентов во втором полугодии начала замедляться, — прокомментировала ситуацию партнер компании Метриум Мария Литинецкая (на фото). — Прежде всего это заметно по ипотечному рынку, где постепенно сокращается число сделок», — уточнила она.

Вместе с тем эксперт признала, что спрос на столичное жилье в течение года не обвалился, а, наоборот, превзошел, основные показатели всех предыдущих лет.

«Это значит, что жилье в столице по-прежнему пользуется спросом, и цены на него, если и не продолжат увеличиваться, то сохранятся на текущем высоком уровне, по меньшей мере до конца года», — резюмировала Литинецкая.

Другие публикации по теме:

Эксперты: за год московский «квадрат» подорожал более чем на треть

Эксперты: московский «квадрат» дорожает. В том числе из-за роста числа квартир с отделкой

Эксперты: рост цен на московский «квадрат» в августе сильно замедлился

Эксперты: в августе рост цен на московские новостройки массового сегмента приостановился

Эксперты: за лето «квадрат» элитной недвижимости в Москве подорожал на 10—15%