Эксперты: среди московских новостроек бизнес-класса сильнее всего подорожали объекты в центре столицы — более чем на треть

В абсолютном значении самыми дорогими остаются дома на территории Западного административного округа, зафиксировали в своем исследовании аналитики Метриум.

Фото: www.omut.ndv.ru

Эксперты подсчитали, что по итогам II квартала средняя стоимость 1 кв. м в новостройках бизнес-класса:

• Западного административного округа cоставила 463 тыс. руб. (+8% относительно II квартала 2021 года);

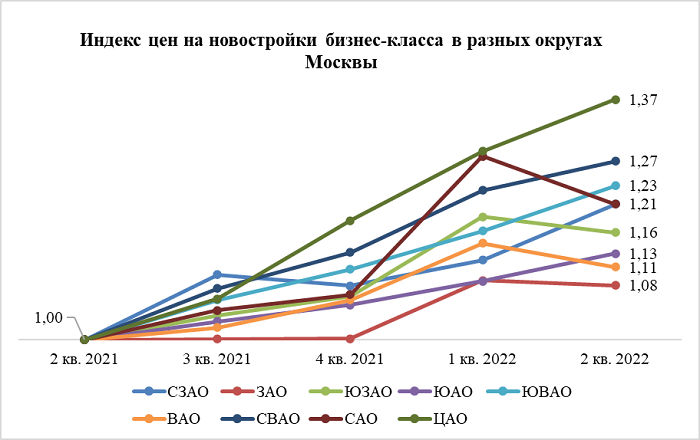

• Центрального административного округа Москвы (ЦАО) — 455 тыс. руб. (+37% за год);

• Северо-Восточного административного округа (СВАО) — 454 тыс. руб. (+27% за год);

• Южного административного округа (ЮАО) — 430 тыс. руб. (+13%);

• Юго-Западного административного округа (ЮЗАО) — 428 тыс. руб. (+16%);

Источник: Метриум

• Северо-Западного административного округа (СЗАО) — 421 тыс. руб. (+21%);

• Северного административного округа (САО) — 420 тыс. руб. (+21%);

• Восточного административного округа (ВАО) — 372 тыс. руб. (+11%);

• Юго-Восточного административного округа (ЮВАО) — 357 тыс. руб. (+23%).

Таким образом, сильнее всего (более чем на треть) подорожали за год новостройки бизнес-класса в ЦАО. Далее следует СВАО, где цена «квадрата» выросла более чем на четверть.

«Новостройки бизнес-класса в центре Москвы очень привлекательны с инвестиционной точки зрения, — пояснил коммерческий директор компании КОРТРОС-Москва Дмитрий Железнов (на фото).

Он отметил, что жилье в ЦАО всегда будет пользоваться высоким спросом, потому что «в бизнес-классе устойчиво большая и платежеспособная аудитория, которая готова платить за то, чтобы жить в центре».

Фото: www.imageban.ru

Отсюда, по словам эксперта, неувядающий спрос на «центровые» столичные новостройки со стороны покупателей-инвесторов, покупающих квадратные метры с целью их последующей перепродажи или сдачи в аренду.

В то же время из данных исследования видно, что самые дорогие новостройки находятся не в ЦАО, а в ЗАО.

Управляющий партнер компании Метриум Надежда Коркка (на фото) объяснила этот факт прежде всего тем, что на западе Москвы в последние годы резко вырос объем предложения за счет новых проектов с высокими стартовыми ценами.

«Помимо этого есть тренд на поиск жилья в более экологичных московских локациях, поэтому ЗАО пользуется успехом у покупателей, ведь в этом округе большие зеленые пространства и не так много промышленных зон, как в других уголках Москвы», — констатировала эксперт.

Другие публикации по теме:

Эксперты: объем предложения новостроек бизнес-класса за год вырос в Москве почти на 60%

Эксперты: жилье бизнес-класса с начала года подорожало на 20% — в среднем до 27 млн руб. за квартиру