Эксперты: средняя цена квартиры в московской новостройке бизнес-класса превысила 29 млн руб.

Аналитики Метриум подвели итоги I квартала на столичном рынке новостроек бизнес-класса.

Фото: www.zastroev.ru

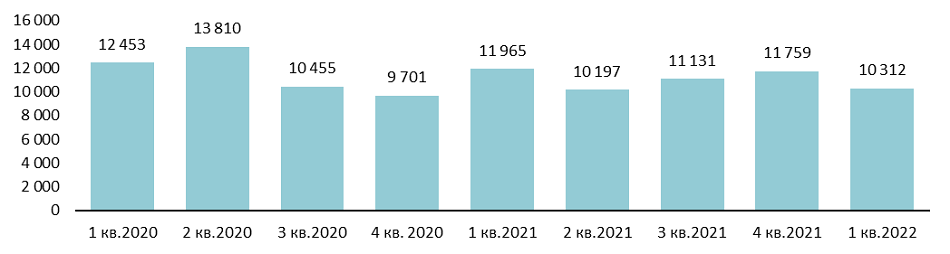

Согласно данным проведенного исследования, в конце марта на территории «старой» Москвы находилось в реализации 88 жилых комплексов бизнес-класса с 10 310 квартир общей площадью 714,4 тыс. кв. м (-12,3% по числу лотов, -12% по площади к IV кварталу 2021 года).

Динамика предложения на первичном рынке жилья бизнес-класса по кварталам, количество квартир

Источник: Метриум

С начала года столичный рынок пополнился тремя новыми проектами бизнес-класса. Кроме того, вышли в продажу новые корпуса в ранее выставленных на продажу жилых комплексах данного сегмента.

Наибольшая доля квартир бизнес-класса — 22,9% от совокупного объема предложения — пришлась на ЗАО.

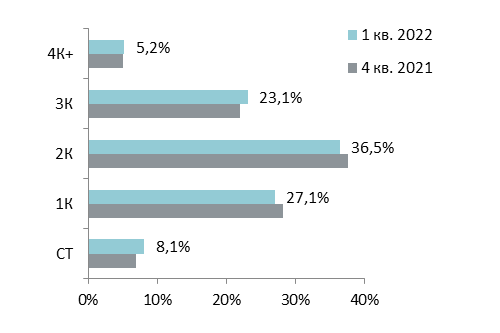

Структура предложения по типу квартир, количество квартир

Источник: Метриум

Если говорить о типологии, отметим, что максимальную долю в структуре предложения рассматриваемого сегмента традиционно заняли 2-комнатные квартиры — более 36,5%.

Фото: www.tsargrad.tv

По подсчетам аналитиков Метриум, средневзвешенная цена 1 кв. м в столичных новостройках бизнес-класса по итогам I квартала составила

422,61 тыс. руб. (+7,2% за квартал, +31,3% за год). Причем рост цен был зафиксирован во всех административных округах.

Средняя цена квартиры в этой нише достигла отметки 29,3 млн руб. (+7,8% за квартал). Ценовой рост за три месяца произошел по всем типологиям, кроме студий.

Фото: www.imageban.ru

Общее количество зарегистрированных за три месяца договоров участия в долевом строительстве (ДДУ) в отношении жилья бизнес-класса «старой» Москвы составило более 4,6 тыс. сделок (-22% за квартал, -3,5% за год).

Больше всего сделок по проектам бизнес-класса было зарегистрировано в последний месяц квартала — 1,7 тыс. штук (для сравнения: в январе и феврале 1,3 и 1,6 тыс. сделок, соответственно).

Фото: www.i.ytimg.com

«Повышение покупательской активности в марте может быть связано с желанием сохранить денежные средства путем инвестиций в недвижимость», — пояснила директор по развитию компании Метриум Наталья Сазонова (на фото).

Она также отметила, что по итогам I квартала на столичном рынке новостроек бизнес-класса доля сделок с ипотекой составила меньше половины ДДУ (48%).

В 2021 году, по словам Сазоновой, данный показатель в рассматриваемом сегменте московского жилья не опускался ниже 52%.

Другие публикации по теме:

Эксперты: объем предложения новостроек бизнес-класса за год вырос в Москве почти на 60%

Эксперты: жилье бизнес-класса с начала года подорожало на 20% — в среднем до 27 млн руб. за квартиру