Эксперты: стимулирование спроса за счет льготной ипотеки исчерпано — рынок постепенно откажется от госпрограмм

На расширенном заседании Комиссии РСПП по жилищной политике 31 августа обсудили тренды спроса, предложения, цен на рынке новостроек. В обсуждении приняли участие представители Банка России, портала ЕРЗ.РФ, Frank RG, bnMAP.pro, ДОМ.РФ, НОСТРОЙ, а также застройщики жилья и другие эксперты.

Фото: www.capital-vikup.ru

Модератором онлайн-мероприятия выступил президент НОЗА, член бюро правления РСПП, председатель комиссии РСПП по жилищной политике Леонид Казинец (на фото ниже).

Открывая заседание, он отметил, что стоимость денег и цена квартир сегодня — очень чувствительный вопрос для застройщиков, особенно на фоне роста ставки проектного финансирования.

Фото: www.zanostroy.ru

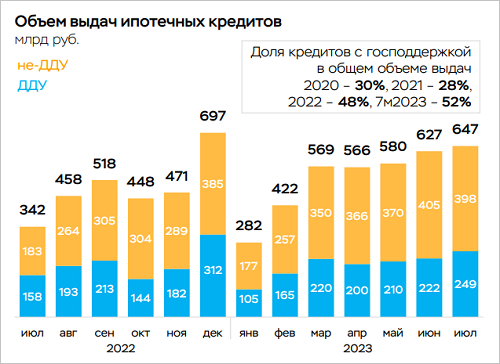

Начальник Центра анализа рынка недвижимости Департамента банковского регулирования и аналитики Банка России Александр Копылов обратил внимание на активный рост ипотечного портфеля.

По его словам, объемы выдач остаются очень высокими и на первичном, и на вторичном рынках во многом благодаря действующим льготным ипотечным программам.

Источник: Банк России

По данным ЦБ, в июле 2023 года российские банки выдали 170,7 тыс. ипотечных кредитов. Это на 1,6% превосходит результат июня и является максимальным показателем с февраля текущего года.

Повысился и общий объем выданных кредитов — с 627 млрд руб. в июне до 646,7 млрд руб. в июле.

Фото: www.vsemobrake.ru

Прогнозируя дальнейшее развитие событий на рынке, представитель регулятора заявил, что льготные ипотечные программы в прежнем виде не останутся — их ждут корректировки.

«В будущем рынок жилья ждет уменьшение объемов выданных кредитов. Поддержка спроса на рынке жилья требует снижения цен, а потенциал стимулирования спроса за счет льготной ипотеки полностью исчерпан», — считает Александр Копылов (на фото).

Фото: www.logistics.ru

По его мнению, сейчас наблюдается не системное восстановление рынка, а, скорее, «набор разного вида ажиотажей», связанных с ожиданиями покупателей.

Российскому рынку ипотечного кредитования предстоит путь постепенного отказа от госпрограмм, полагает генеральный директор Frank RG Юрий Грибанов (на фото ниже).

Фото: www.frankmedia.ru

«Это не может случиться моментально, поскольку рынок сильно зависит от льготных ипотечных программ, и сценарий, когда они моментально выключаются, приведет к стрессу, к шоку, которые на рынке никому не хочется создавать, — заметил он и добавил: — Но мы считаем, что рынок должен постепенно готовиться к тому, чтобы снова жить в рыночных условиях, без вмешательства государственных поддерживающих механизмов».

Источник: Оценка Frank RG, данные банков

По прогнозам Frank RG, несмотря на рост ключевой ставки и ужесточение регулирования, прирост годовых выдач ипотеки в 2023 году составит 38%. Объем выданных ипотек в 2023 году достигнет 6,7 трлн руб., а общий портфель вырастет почти до 18 трлн руб.

Презентация руководителя портала ЕРЗ.РФ Кирилла Холопика была посвящена восстановлению рынка жилищного строительства. По его мнению, рынок ДДУ быстро восстанавливается после периода турбулентности прошлого года и уже в 2024 году может поставить новый рекорд.

«После "взрыва" ключевой ставки, который был в 2014 году, у нас было падение продаж на 25%. После аналогичного "взрыва" в 2021 году падение продаж составило 22%, — напомнил эксперт и перешел к выводам: — Реакция рынка на "взрывной" рост ключевой ставки оба раза была одинаковой, а вот скорость восстановления разная. Продажи 2014 года восстанавливались семь лет и только в 2021 году мы достигли докризисных значений спроса. Сейчас же восстановление спроса заняло лишь полтора года».

Источник: НОЗА, ЕРЗ.РФ

По его прогнозам, уже в 2023 году удастся выйти на средний показатель по продаже 2 тыс. квартир по ДДУ в день (примерно 730 тыс. договоров в целом). За этот год рынок приблизится к восстановлению, а в 2024 году может быть побит рекорд 2021 года, считает эксперт.

«Ситуация на рынке остается относительно стабильной, нет таких факторов, которые могли бы привести к снижению цены на первичном рынке. При этом необходимо и дальше формировать разнообразное предложение и развивать "ипотечное меню" для разных категорий граждан, поскольку основное влияние на покупательский интерес оказывает уровень благосостояния населения», — считает вице-президент НОСТРОЙ Антон Мороз.

Главным условием увеличения объемов текущего строительства специалист по-прежнему видит принятие мер по повышению доступности проектного финансирования и снижения кредитной нагрузки для застройщиков.

«Чем больше застройщик вводит жилья, тем лучше для потребителя, — убежден Антон Мороз. — Важно, чтобы застройщик соблюдал при этом сроки ввода в эксплуатацию и вводил жилье надлежащего качества».

При этом увеличение числа новых проектов не должно приводить к переизбытку предложения.

Директор bnMAP.pro Сергей Лобжанидзе представил исследование, посвященное объемам нереализованных остатков и расчетному сроку реализации площадей в строящихся домах.

Он назвал города, где возможна рисковая ситуация, при которой некоторый объем жилья выходит в реализацию уже после сдачи дома в эксплуатацию.

Источник: bnMAP.pro

К таким городам, в частности, относятся Воронеж, Омск, Краснодар, Самара. Здесь сроки реализации остатков составляют 4—5 и более лет, что превышает средний срок строительства многоквартирных домов.

А вот, например, в Нижнем Новгороде, Красноярске, Перми, Екатеринбурге, Москве и Санкт-Петербурге таких рисков нет — здесь расчетный срок реализации не превышает трех лет.

Фото предоставлено пресс-службой ДОМ.РФ

В 2023 году в России может быть выдано 1,5—1,6 млн кредитов на общую сумму 5,9—6 трлн руб. Таким прогнозом поделилась руководитель подразделения «Исследования в жилищной сфере» в аналитическом центре ДОМ.РФ Мария Жолобова (на фото).

По ее словам, итоги года превзойдут результаты 2022-го и рекордного 2021 года.

Презентации спикеров заседания опубликованы по ссылке.

Другие публикации по теме:

Власти хотят повысить первоначальный взнос по льготной ипотеке с 15% до 20%

Эксперты выясняли, чего ждать: снижения ключевой ставки ЦБ или отмены льготных ипотечных программ

РСПП приглашает застройщиков обсудить тренды на рынке новостроек

ЦБ: объем запуска новых проектов вырос, нераспроданных метров стало больше

Эксперты: новая ключевая ставка ЦБ поможет новостройкам переиграть «вторичку»

Эксперты: новая ключевая ставка ЦБ грозит застройщикам кризисом

ЦБ на внеочередном заседании повысил ключевую ставку до 12% годовых (график)