Эксперты: цена «квадрата» в Московском регионе снизилась, а объем предложения вырос

Эксперты Циан.Аналитики подвели итоги апреля на рынке новостроек Москвы и Московской области.

Фото: www.metrium.ru

По данным экспертов, в апреле 2023 года на рынке новостроек Московского региона заключено 11,5 тыс. ДДУ (-6% по сравнению с мартом). Среди возможных причин снижения числа сделок в прошедшем месяце аналитики называют рост ставок по ипотеке.

Наиболее заметно число сделок сократилось в Новой Москве (-9%), наименьшее снижение зафиксировано в Москве в старых границах (-4%).

Динамика сделок на первичном рынке Москвы и Московской области

Источник: Циан.Аналитика

По расчетам авторов исследования, в апреле в Московском регионе продолжается сокращение доли сделок с привлечением ипотеки: в Новой Москве на 3%, в Московской области — на 1%. Показатель по «старой» Москве стабилен — 71%.

Зависимость рынка от ипотеки по-прежнему велика: в апреле 2023 года в столичном регионе зафиксировано 77% сделок с применением ипотечного кредитования. Для сравнения: в апреле 2022-го их количество составляло 65%. При снижении роли льготной и околонулевой ипотек аналитики отмечают рост сделок по программам «Семейной ипотеки».

Динамика доли сделок с ипотекой на первичном рынке Москвы и Московской области

Источник: Циан.Аналитика

Средняя цена 1 кв. м в этом сегменте региона снизилась на 0,3% (до 260,9 тыс. руб.). Эксперты отмечают, что месячная динамика цен укладывается в тренды текущего года: на рынке сохраняется стагнация.

Слабоположительная динамика наблюдается в Москве в старых границах и Московской области (+0,3% и +0,1% соответственно), в Новой Москве — снижение почти на 2%.

Динамика средней цены 1 кв. м в Московском регионе (без учета премиальных сегментов)

Источник: Циан.Аналитика

По сравнению с ценами апреля прошлого года снижение в регионе составило 1,1% (тогда цена «квадрата» равнялась 263,7 тыс. руб.).

По результатам анализа эксперты делают вывод, что динамика средних номинальных цен предложения определяется ценообразованием в новинках рынка и активностью застройщиков по предоставлению скидок.

После сворачивания программ околонулевой ипотеки девелоперы вынуждены предлагать альтернативные варианты покупки, включая прямые скидки.

Фото: www.uezdny-gorod.ru

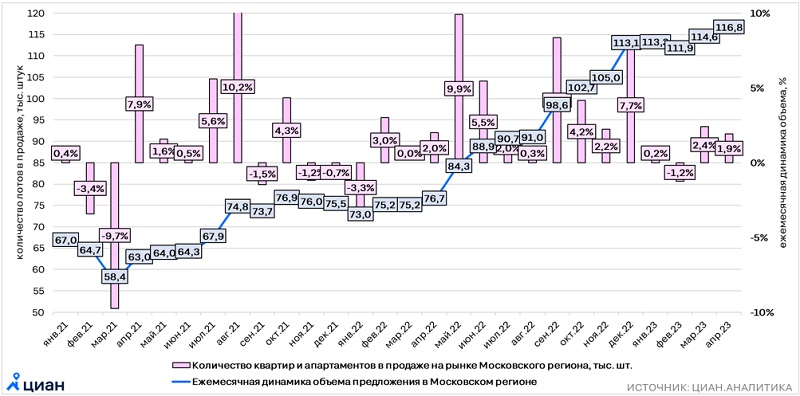

Апрель продемонстрировал увеличение предложения до 116,8 тыс. лотов (+1,9% за месяц). Относительно апреля 2022 года рост составил 52%.

Большая его часть сосредоточена в столице (72,9 тыс. лотов, или 62%): 53,7 тыс. лотов в старых границах Москвы и 19,2 тыс. лотов в Новой Москве.

В области, наоборот, количество лотов в продаже относительно марта сократилось — с 45,4 тыс. до 43,9 тыс.

Фото: www.kvartyroom.ru

Рост объема предложения, по мнению аналитиков, связан в том числе с выводом в продажу новых корпусов.

В апреле в Московском регионе в продажу было выведено 46 корпусов на 857 тыс. кв. м жилья. В марте был только 21 корпус на 287 тыс. кв. м жилья, а год назад — 18 корпусов на 408 тыс. кв. м. Учитывались исключительно проекты с продажами по ДДУ.

Количество квартир и апартаментов на первичном рынке Московского региона

Источник: Циан.Аналитика

«Рынок продолжает адаптироваться к жизни без "нулевой" ипотеки, все большую роль играет программа семейной ипотеки, — прокомментировал результаты анализа руководитель Циан.Аналитики Алексей Попов (на фото).

Аналитик считает, что «для поддержания спроса застройщики идут на предоставление прямых скидок и выводят новинки рынка по более низким, чем в 2021 — 2022 годах, ценовым уровням».

Кроме того, по его мнению, поддержку рынку новостроек оказывает и оживление на вторичном рынке.

Другие публикации по теме:

Эксперты: объем возводимого в Москве жилья на конец прошлого года достиг 16,6 млн кв. м

Эксперты: экспозиция новостроек в Новой Москве уступает Белокаменной в старых границах и Подмосковью

В Московском регионе сменился тренд: после падения спроса в начале года продажи в марте начали расти

В феврале рынок новостроек Новой Москвы сократился на 20%

В Московском регионе в январе спрос на новостройки упал на 37%