Эксперты: в 2024 году ввод массового жилья в Москве вырастет почти на треть

Если точнее, то, как подсчитали в компании Метриум, на 27,8%. Московские девелоперы планируют ввести 276 корпусов (против 216 в 2023-м). В настоящий момент 12% новостроек массового сегмента со сроком сдачи в текущем году уже полностью распроданы.

Фото:© glokaya_kuzdra / Фотобанк Лори

По данным аналитиков, в старых границах столицы будет сдано в эксплуатацию 136 корпусов в 53 жилых и апарт-комплексах: три — стандарт-класса, остальные — «комфорт».

В Новой Москве частично или полностью предполагается достроить 26 ЖК и один апарт-комплекс. Разрешение на ввод должны получить 140 корпусов.

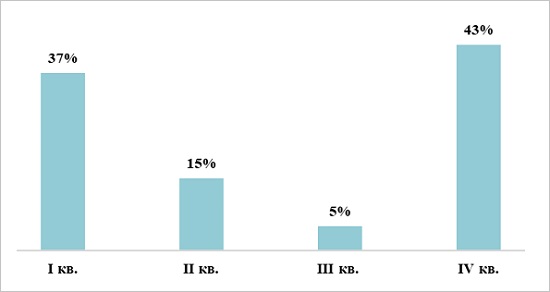

Объем ввода массового жилья по кварталам в 2024 году

Источник: Метриум

Средняя цена массовых новостроек «старой» Москвы со сроком ввода в 2024 году составляет 263,6 тыс. руб. за 1 кв. м.

Наиболее доступная квартира — это студия площадью 19,7 кв. м в Зеленоградском административном округе за 4,3 млн руб. Самая дорогая — «трешка» в Москворечье-Сабурово за 40 млн руб.

Типология проектов массового сегмента со сроком ввода в 2024 году

Источник: Метриум

Среднюю цену «квадрата» на первичном рынке Новой Москвы аналитики оценили в 230,7 тыс. руб. Здесь лоты представлены в интервале от 5,2 млн руб. (однокомнатная в Апрелевке) до 35 млн (многоуровневая в Прокшино площадью 149,3 кв. м).

«Массовые новостройки Москвы за прошлый год подорожали на 11%. Такая динамика обусловлена ажиотажным спросом на ипотеку на фоне растущей ключевой ставки», — отметил управляющий директор Метриум Руслан Сырцов (на фото ниже).

Фото предоставлено пресс-службой компании Метриум

Сейчас, когда власти сворачивают льготные программы, а рыночные ставки достигли заградительных значений, происходит отток клиентов. Однако на готовых новостройках, по его мнению, это отразится в меньшей степени.

«Жилье с ключами не перестанет быть востребованным и сможет успешно конкурировать со вторичным рынком за счет различных маркетинговых инструментов», — подчеркнул эксперт.

Данные по каждому столичному ЖК массового сегмента представлены здесь.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: Москва заняла последнее место по росту цен на новостройки за пять лет

Эксперты: за год продажи на первичном рынке «старой» Москвы сократились на 8%

Эксперты: в московских новостройках перестала уменьшаться средняя площадь квартир и апартаментов

Эксперты: за год продажи новостроек в Московском регионе упали на 6%, за месяц — на 14%

Эксперты: за год спрос на новостройки в Москве вырос на треть

Эксперты: Москва — единственный крупный город России, где «вторичка» дороже новостройки

Эксперты: в январе активность на рынке новостроек Московского региона снизилась

Эксперты: итоги 2023 года, ведущие девелоперы и самые успешные проекты в Московском регионе

Эксперты: самые дорогие в стране новостройки Москвы и Сочи начали дешеветь