Эксперты: в марте количество выданных крупнейшими банками ипотечных кредитов увеличилось на 37%

Такие результаты опубликовали Аналитический центр ДОМ.РФ и Frank RG в совместном исследовании «Итоги работы крупнейших ипотечных банков в марте 2023 года».

Источник: ДОМ.РФ, Frank RG

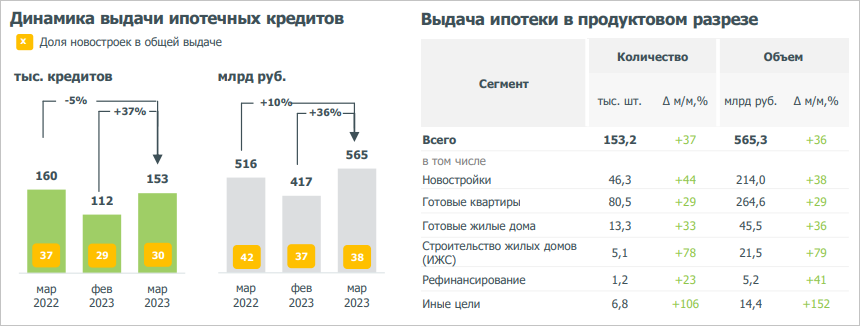

По данным аналитиков, в марте ТОП-20 ипотечных банков выдали более 150 тыс. кредитов (+37% к февралю) на 565 млрд руб. (+36%).

Выдача сопоставима с высоким уровнем марта 2022 года, а в денежном выражении превышает на 10%.

Источник: ДОМ.РФ, Frank RG

По данным аналитиков, выдача ипотеки на новостройки росла быстрее, чем на готовые квартиры.

В марте 2023 года увеличение в сегменте первичного жилья по отношению к февралю составило 44% (более 46 тыс. кредитов), рост выдачи на готовые квартиры — 29% (80,5 тыс. кредитов).

Фото: www.raex-rr.com

«В результате доля ипотеки на первичном рынке увеличилась до 30% (+1 п.п. к февралю) в общей структуре выдаваемых кредитов, а в денежном выражении — это уже почти половина всего объема», — прокомментировал руководитель Аналитического центра ДОМ.РФ Михаил Гольдберг (на фото).

Эксперт подчеркнул, что в марте выдача ипотеки стала третьей максимальной за всю историю — больше было только в декабре 2021 и 2022 годов.

Он спрогнозировал дальнейшее сохранение тренда: в апреле банки предоставят в 2—2,5 раза больше кредитов, чем в апреле прошлого года.

Источник: ДОМ.РФ, Frank RG

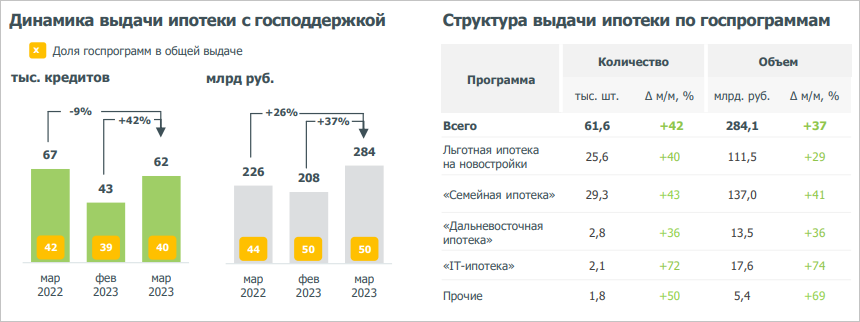

Реализация льготных программ на рынке новостроек позволяет существенно снизить финансовую нагрузку на граждан.

В результате растет спрос на ипотеку с господдержкой: в марте ТОП-20 банков предоставили более 60 тыс. кредитов (на 42% больше, чем в феврале). В денежном выражении рост составил 37% (284 млрд руб.).

Источник: ДОМ.РФ, Frank RG

Наибольшим спросом по-прежнему пользуется «Семейная ипотека» (29,3 тыс. кредитов, +43% к февралю) благодаря расширению действия программы на семьи с двумя детьми до 18 лет.

По «Льготной ипотеке» выдано 25,6 тыс. кредитов (+40%), по «Дальневосточной ипотеке» — 2,8 тыс. кредитов (+36%). Выдача по ипотеке для IT-специалистов составила 2,1 тыс. кредитов (+72%)

Аналитики отмечают рост выдачи ипотеки в сегменте ИЖС и для покупки готовых домов до 18,4 тыс. кредитов (+44% к февралю). Такому росту способствовало расширение льготных ипотечных программ на строительство частных домов.

Источник: ДОМ.РФ, Frank RG

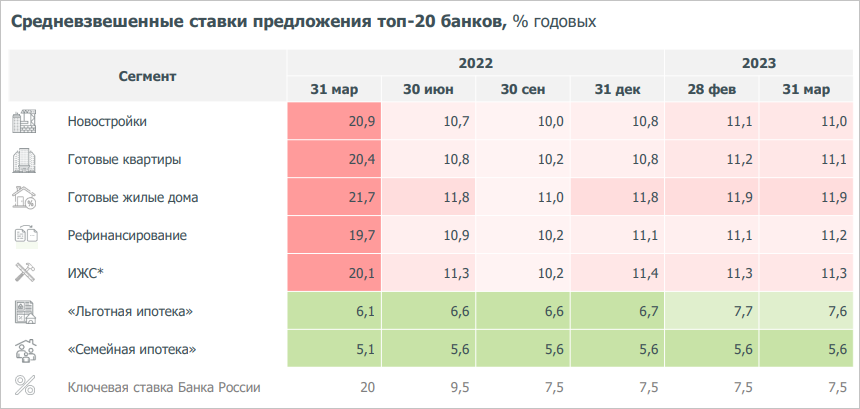

Средневзвешенные рыночные ставки по ипотеке в марте сохранились на уровне января — февраля (11%—11,9%). Три из 20 крупнейших банков повысили ставки по рыночным ипотечным программам на 0,2—0,5 п.п., четыре банка снизили ставки на 0,2—0,4 п.п.

Средневзвешенная ставка по программе «Льготной ипотеки» опустилась до 7,6% (-0,1 п.п.). Это результат того, что два банка снизили ставку на 0,2 п.п.

Источник: ДОМ.РФ, Frank RG

Объем ипотечного портфеля топ-20 банков (с учетом секьюритизации) на 1 апреля 2023 года увеличился до 15,5 трлн руб. (+348 млрд руб. за месяц). Доля кредитов с господдержкой в ипотечном портфеле составила 28%.

Источник: ДОМ.РФ, Frank RG

По объему ипотечного портфеля по состоянию на 01.04.2023 наибольший прирост ипотечного портфеля за год наблюдался у МКБ (+78%), Альфа-Банка (+30%), ДОМ.РФ (+28%), РНКБ (+25%) и Промсвязьбанка (+22%).

По общему объему портфеля и выдаче ипотечных кредитов по льготным и рыночным программам лидирует Сбербанк.

Другие публикации по теме:

Названы регионы-лидеры по спросу на рыночную ипотеку Банка ДОМ.РФ

Опубликован ТОП по вводу жилья по итогам I квартала 2023 года

В феврале 20 крупнейших ипотечных банков выдали жилищных кредитов на 417,8 млрд руб.

Банк ДОМ.РФ начал выдавать ипотеку на частные дома по ДДУ

За I квартал 2023 года Сбер может выдать ипотечных кредитов на 720 млрд руб.

Эксперты: объем новых ипотечных кредитов в 2023-м сопоставим с прошлогодним

Газпромбанк скорректировал условия ипотеки

Минцифры: удвоился рост числа заявок на IT-ипотеку

Эксперты: увеличение ввода массовых новостроек в 2023 году составит 8%